SmartCraft – Återkommande intäkter från byggsektorn

SmartCraft tillhandahåller mjukvarulösningar till aktörer inom byggindustrin för bland annat dokumentation, planering och modellering. Bolaget noterades så sent som år 2021 på huvudbörsen i Oslo, och har idag ett börsvärde på lite knappt 5 miljarder norska kronor.

Först publicerad i Stockpicker Newsletter 2117 (30 juni 2024)

NEUTRAL | SMCRT | NORGE | 31,0 NOK

Till skillnad från många andra bolag som valde att notera sig under COVID-19 hysterin, har denna nordiska IT-koncern faktiskt klarat av att leverera på sina högt ställda målsättningar och aktien står idag högre än vid IPO.

Bygg är en av de större industrierna i Norden och digitaliseringsgraden i sektorn anses även vara väldigt låg jämfört med de flesta andra industrier. SmartCraft har lyft fram att den totala marknaden för mjukvara till bygg- och hantverksbranschen i Norden beräknas uppgå till över 10 Mdr nok och att en stor del av denna inte är adresserad. Förutom att digitala lösningar kan underlätta det dagliga arbetet för byggföretag, ställer myndigheterna även alltmer krav på bolagen när det kommer till dokumentation som berör hälsa, säkerhet och miljö.

Med det i åtanke känns tillväxtutsikterna för branschen som SmartCraft håller till i, det vill säga digitala hjälpmedel till små- och medelstora bolag i byggsektorn, väldigt goda även på lite längre sikt. Ser man till de senaste fem åren (2019 – 2023) har SmartCrafts kunder årligen ökat med 12% (CAGR), till över 12 700, medan motsvarande siffra för intäkterna är närmare 28%.

Detta har uppnåtts genom en kombination av organisk tillväxt och kompletterande förvärv. På medellångsikt är målsättningen att växa med 15 – 20% organiskt plus en del via tilläggsförvärv. Ambitionen är det alltså inget fel på, och SmartCraft har faktiskt klarat av att överträffa dessa mål historiskt.

Sedan 2017 har SmartCraft hunnit göra ett dussin förvärv och två av dessa skedde under våren. I april förvärvades svenska Locka Group, som tillhandahåller en lösning för visualisering och digital presentation av bostäder, och i maj brittiska Clixifix som erbjuder en SaaS-lösning för hantering av bland annat klagomål. Bägge bolagen omsatte mellan 30 och 40 Mkr år 2023. Clixifix var SmartCrafts första förvärv utanför Norden och det blir förstås oerhört intressant att följa hur affären i UK utvecklas framgent.

Grovt förenklat har förvärven så här långt antingen bidragit till att bredda koncernens erbjudande och/eller få tillgång till nya kunder som möjliggör korsförsäljning. De förvärvade mjukvarubolagen har generellt haft en lägre lönsamhet än SmartCraft-koncernen i stort, och för att få upp marginalerna har ledningen bland annat strävat efter att öka andelen återkommande intäkter.

Återkommande intäkter är för övrigt något som SmartCraft gärna lyfter fram i sina rapporter. Under 2023 uppgick nämligen de årliga återkommande intäkterna (ARR) till närmare 96% av den totala försäljningen på 402 Mnok (333). Lönsamheten var även rekordhög, och den justerade EBITDA-marginalen uppgick till hela 42% (39). Dessa siffror har dessutom åstadkommits i en tid då bolagets kunder milt sagt har haft det motigt. Kundbortfallet (eng. churn) har därpå minskat något den senaste tiden och låg på 7% i de senaste två kvartalen.

SmartCraft befinner sig för närvarande i en mycket god finansiell sits. Per den sista mars i år hade koncernen en nettokassa på över 200 Mkr och till följd av en hög förväntad organisk tillväxt, samt en hyfsat kapitallätt affär, förväntas kassaflödet öka vilket skapar goda förutsättningar för att även i framtiden kunna finansiera eventuella tilläggsförvärv.

Tyvärr får man väl säga att tillväxtambitionerna redan återspeglas i värderingen. Vi skissar på uppemot 520 Mnok i intäkter i år, drivet av fortsatt organisk tillväxt samt en del hjälp från de annonserade förvärven. Därpå räknar vi med en något lägre rörelsemarginal än under rekordåret ifjol, vilket kokar ner till ett rörelseresultat (EBIT) på runt 150 Mkr. EV/EBIT-multipeln landar då på närmare 33x medan P/E-talet blir än högre på vår vinstprognos. Graden av osäkerhet i våra estimat får dock betraktas som hög.

Större onoterade konkurrenter finns det en handfull av i Norden, bland annat Next och Hantverksdata som EQT köpte in sig i under slutet av 2023. Den närmaste noterade aktören vi kommit över är dock finska Admicom, som erbjuder ERP-system till små- och medelstora bolag inom just byggbranschen. Enligt det finska analyshuset Inderes handlas den aktien till EV/EBIT (just.) 19x på innevarande år, men under 2024 – 2026 förväntas den årliga omsättningstillväxten även vara ensiffrig vilket är klart lägre än för SmartCraft.

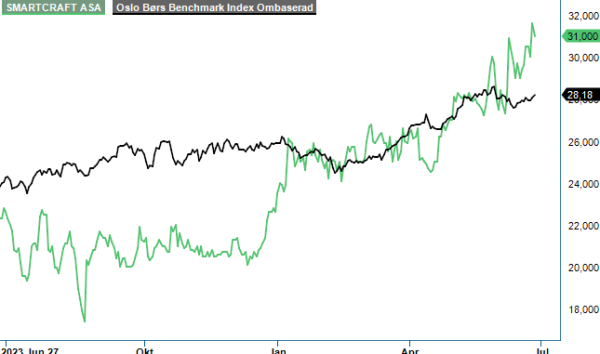

Det råder ingen tvekan om att vi gärna hade ägt detta nordiska SaaS-bolag, men värderingen gör tyvärr att vi för närvarande väljer att avvakta. En hel del tillväxt är redan inprisat i aktien efter ett par bra kvartalsrapporter och en starkare börs rent generellt i år. Så sent som i december handlades SmartCraft-aktien ännu i cirka 20 nok och 12 månader innan var prislappen under 14 kr.