Solid Försäkring – Solitt med låneförsäkringar?

Ganska precis tre och ett halvt år har passerat sedan nischbanken Resurs valde att knoppa av försäkringsbolaget Solid.

Än idag är bolagen dock starkt sammankopplade, då Resurs är Solid Försäkrings viktigaste försäljningspartner och en stor del av vinsten härstammar från försäkringar kopplade till krediter utfärdade av Resurs.

Solid Försäkring erbjuder huvudsakligen nischförsäkringar i Norden under tre olika segment: Produkt (27% andel av premieintäkter 2024), Trygghet (39%) och Assistans (34%). Som namnet antyder täcker det förstnämnda segmentet allriskförsäkringar för produkter såsom hemelektronik, klockor och cyklar. Trygghet består i sin tur av inkomst-, betalskydd- och olycksfallsförsäkringar, vilket exempelvis låntagare kan välja att teckna för att försäkra sig mot betalningsproblem vid arbetslöshet. Det sistnämnda segmentet, Assistans, består av försäkringar kopplade till fordonsgarantier och resor.

Sverige är den enskilt viktigaste marknaden och stod för närmare 70% av premieintäkterna ifjol. Resterande intäkter härstammade från Norge (13%), Danmark (6%), Finland (6%) och en antal andra länder i Europa (7%). Vid årsskiftet sysselsatte koncernen totalt 74 personer (72).

Att Solid Försäkring klarar sig med en förhållandevis liten organisation, beror på att försäljningen huvudsakligen sker via partners såsom detaljhandelskedjor, banker, resebyråer och bilhandlare. 89% av försäkringarna förmedlas via partners (inkl. förmedlare och ombud) medan endast 11% förmedlas direkt till kund.

Utöver distributionsavtalet med Resurs, som för övrigt sträcker sig till år 2031, har bolaget många partnersamarbeten och bara ifjol ingick bolaget distributionsavtal med Norion Bank (f.d. Collector), Synsam, Forex, Equilo och Niemi Bil för att nämna några.

Bolagets försäljningspartners får bra lön för mödan, då runt hälften av koncernens intäkter tillfaller distributörerna. Skadeprocenten är dock avsevärt lägre än i mer traditionella försäkringsbolag och uppgick ifjol till 25,2% (24,1).

För att uppnå tillväxtmålet om 4–7% i premieintäkter (exkl. förvärv) är nya partnersamarbeten givetvis en viktig hörnsten. Övriga tillväxtdrivare är ökad konverteringsgrad, det vill säga andelen konsumenter som tecknar försäkring i samband med ett köp, samt eftermarknadspotentialen.

Sist men inte minst, är förvärv en del av tillväxtstrategin. Nyligen förvärvades Garantipartner och under fjolåret Svensk Bilhandelsförsärking. Bägge bolag vars verksamhet bygger på försäkringskoncept för bilgarantier.

Premieintäkterna, efter avgiven återförsäkring, uppgick ifjol till 1 129 Mkr (1 094). Totalkostnadsprocenten blev 89,6% (88,0), vilket är under bolagets målsättning om 90%, medan vinsten per aktie landade på 8,99 kr (8,67).

Tyvärr avslutades samarbetet med den nordiska hemelektronikkedjan Power ifjol, vilket var en av Solid Försäkrings större försäljningspartners. Det, i kombination med en något svag konsumentmarknad, har lett till en svag utveckling inom Produkt-segmentet på senare tid och av denna anledning vågar åtminstone inte vi tro på vare sig tillväxt i premieintäkter eller resultat i år. Den känslan stärktes ytterligare i samband med Q1-rapporten som presenterades i torsdags, då premieinkomsterna (brutto) och det försäkringstekniska resultatet föll med 13% i årstakt.

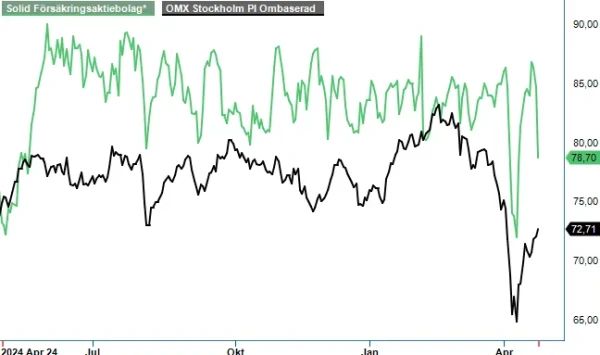

Med ett bakåtblickande P/E-tal på ca 10x är Solid Försäkring lågt värderat i förhållande till de mer traditionella, och avsevärt större, nordiska försäkringsbolagen (Sampo, Tryg, Protector Forsikring m.fl.). Med försäkringar som främst är kopplade till lån, hemelektronik och bilgarantier är Solid Försäkring dock ett rätt annorlunda alternativ jämfört med ovannämnda bolag, vilket gör jämförelsen vag.

Värderingsgapet antyder dock att risknivån är något högre i Solid Försäkring, vilket vi är beredda att hålla med om. Här kan man lyfta fram exponeringen mot lån utan säkerhet, beroendet av en stor försäljningspartner samt att bolaget delvis påverkas av konsumentens köpkraft genom sina försäkringskoncept mot hemelektronik, cyklar och resor.

Trots en tilltalande värdering och en hög direktavkastning väljer vi därför att förhålla oss neutrala till aktien tills vidare. Notera att aktien sedan i fredags (25 april) handlas utan rätt till utdelningen på 5 kr som nog var det främsta dragplåstret i aktien.

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.