Surgical Science – Nya finansiella mål

Robotkirurgibolaget Surgical Science har sedan länge hört till våra aktiefavoriter.

Därmed är det inte särskilt märkligt att aktien från tid till annan funnits med bland våra Top Picks och så även i tidningens Referensportfölj. En stark ställning inom en tydligt växande nisch som robotkirurgi är, god lönsamhet samt inte minst stöttålig balansräkning som historiskt har används för värdeskapande förvärv, är aspekter som gör aktien attraktiv i vårt tycke.

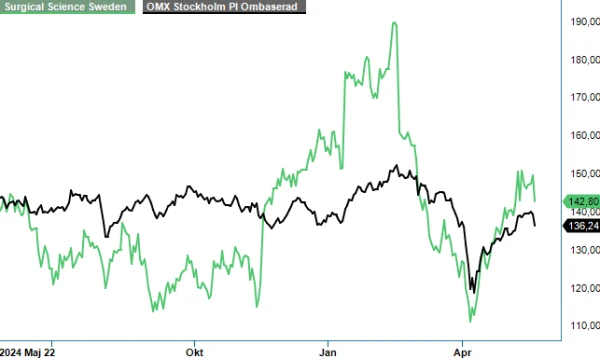

Det är nu snart ett år sedan som aktien äntrade Top Picks (och Referensportfölj) senast. Kursutvecklingen sedan dess har varit oerhört slagig. I höstas föll aktien ned mot 111 kr som lägst för att redan i mitten av februari då Stockholmsbörsen nådde ATH söka sig upp till riktkursen om 195 kr (192,4 kr som högst). Sett med facit i hand skulle man förstås ha tagit hem vinsten där och då (vi halverade faktiskt innehavet i Referensportföljen) för svag Q4-rapport tillsammans med den allmänna börsoron har fått aktien att vända ned. Så pass att den faktiskt åter sökte upp lågpunkten från i höstas. Inom loppet av ett halvår har aktien alltså hunnit både stiga 70% och därefter falla närmare 45%(!)

Sett med facit i hand har 2024 varit ett förhållandevis tufft år för Surgical Science. För första gången sedan börsnoteringen ägde rum, lyckades man inte uppvisa tillväxt utan omsättningen blev i det närmaste oförändrade 884 Mkr (883). Vad värre var landade rörelseresultatet på 144 Mkr vilket var klart lägre än 189 Mkr som man redovisade året innan. En markant resultatförsämring även det var ett nytt fenomen för aktieägarna och delvis en förklaring bakom stundom vacklande aktiekurs. Högt värderade tillväxtbolag blir naturligtvis hårt straffade om förväntningar inte infrias.

Inget ont som inte för något gott med sig dock. Svagt 2024 gör att jämförelsetalen blir enklare att slå i år något som syntes tydligt redan i Q1-rapporten som publicerades häromveckan. Nettoomsättningen ökade med 33% till 250,7 Mkr (188,2) där den organiska tillväxten uppgick till 23,5%. Därmed blev årets Q1 bolagets bästa inledande kvartal någonsin och detta även om man exkluderar förvärvseffekten. En starkt bidragande orsak var licensintäkterna som i kvartalet uppgick till 83,8 Mkr (63,2) och svarade för 33% av den totala nettoomsättningen.

Var försäljningen god så var däremot resultatutvecklingen något mer svårtolkad. För trots att bruttomarginalen ökade med tre procentenheter till 69% (66) minskade rörelseresultatet till 23,9 Mkr (26,0) motsvarande en marginal om 9,6%. En så pass låg lönsamhet har man inte uppvisat sedan perioden Q1-Q3 2021 men då skall man samtidigt påpeka att i årets kvartalsresultat ingår två jämförelsestörande poster om dels 22,6 Mkr i förvärvskostnader, dels 3,9 Mkr i omstruktureringskostnader. Båda är hänförliga till det i början på året slutförda förvärvet av ultraljudsbolaget Intelligent Ultrasound. Justerat för dessa poster skulle resultatet ha varit 50,4 Mkr och den justerade marginalen 20,1%. Det kan jämföras med 45,3 Mkr respektive 19,1% i närmast föregående kvartal (Q4).

Kassaflödet från den löpande verksamheten uppgick till -5,0 Mkr (28,5) men trots det är den finansiella ställningen att betrakta som stark. Likvida medel vid utgången av Q1 översteg 600 Mkr (ca 12 kr per aktie) och eftersom bolaget saknar räntebärande skuld är krigskassan stor om det skulle dyka upp fler intressanta förvärvsalternativ som kan bredda bolagets produktutbud.

I samband med Q1-rapporten har bolagets nya vd Tom Englund tillsammans med styrelsen som numera leds av tidigare vd Gisli Hennermark, justerat bolagets finansiella mål. Istället för 1 500 Mkr och justerat EBIT-marginal på 40% som var ambitionen för nästa år (2026) siktar man nu mot intäkter om 1 400 Mkr med ett justerat rörelseresultat på omkring 25-30%. Lustigt nog är det är nästintill exakt i linje med den prognos som vi själva har arbetat utifrån (försäljning om 1 400 Mkr med ett rörelseresultat om 25-27%).

Antar vi att man lyckas med målsättningen ovan (något som marknaden inte räknar med om vi ser till nuvarande konsensusestimat i Factset) krävs det tillväxttakt på ca 26% både i år och nästa år. Det skulle även innebära att aktien i detta nu handlas till EV/EBIT multipel på ca 19x. Någon billig aktie handlar det således inte om men så borde heller inte vara fallet om man nu verkligen lyckas uppvisa tillväxttakt och lönsamhet som båda överstiger 25%. Bolag som presterar den typen av förhållandevis unika siffror värderas i regel högre.

Nu är vi förstås inte där ännu och den uppställda prognosen måste ändå ses som tämligen ambitiös och därmed även osäker. Dessutom har det historiskt sett inte lönat sig att blicka allt för långt fram varvid målsättningen för 2026 hamnar i blickfånget först om ett halvår. Med allt det sagt framstår framtidsförutsättningar alltjämt som oförändrat goda och med det i åtanke ser vi inte någon anledning att frångå vår långsiktiga positiva syn på aktien. Vi vidhåller även riktkursen om 190-195 kr som värderar bolaget till ca 25x nästa års prognostiserade rörelseresultat (EV/EBIT).

Källa: Infront

Innehavsredovisning: Jacek Bielecki, Fredrik Larsson

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.

Surgical Science Sweden AB är en ledande leverantör av virtual reality-simulatorer för medicinsk utbildning, med fokus på att förbättra kirurgers färdigheter genom innovativa lösningar. Företaget utvecklar egen hård- och mjukvara som simulerar interaktionen mellan kirurgiska instrument och anatomi, vilket möjliggör realistisk träning i en säker miljö. Surgical Science är noterat på Nasdaq First North Growth Market under kortnamnet SUS.