Surgical Science - Tillväxten är inte simulerad

För närmare exakt fyra månader sedan höjde vi rekommendationen för robotkirurgibolaget Surgical Science aktie till Köp.

Först publicerad i Stockpicker Newsletter 1981 (21 september 2022)

SUS | First North | 145,5 kr | KÖP

Vi har förvisso länge haft ett gott öga till aktien man ansåg åtminstone tidigare att värderingen framstod som aningen väl mastig. Särskilt billig var aktien förvisso inte heller i maj men som halvårsrapporten visade växer man snabbt in i värderingen. Kursen idag är i stort sett densamma som då (har dock handlats 25% högre så sent som i slutet av augusti!) men den operativa utvecklingen har inte gått av för hackor.

När halvårsrapporten publicerades nyligen redovisade man omsättningsökning motsvarande 371% till 347,4 Mkr (73,8). Stor del av ökningen står förstås genomförda förvärv för men även organiskt var tillväxttakten imponerande 40%. I Q2 var den organiska tillväxten till och med 46%. Något förhoppningsbolag med vinsterna långt framme i tiden är man heller inte. Surgical Science har varit lönsamt sedan det kom till börsen och under årets första halvår mångdubblades rörelseresultatet till 58,6 Mkr (4,5), motsvarande en rörelsemarginal på 16,9% (6,1). Tendensen är dessutom stigande för i Q2 blev rörelseresultatet 38,6 Mkr (2,2), motsvarande en marginal på 20,5% (6,1). Vinsten per aktie för halvåret blev också 0,85 kr (0,13), varav 0,52 kr (0,09) tillkom i Q2. Här bör man komma ihåg att Q4 normalt sett är bolagets allra starkaste kvartal.

Halvårsrapporten stärker oss i uppfattningen att Surgical Science är ett riktigt kvalitetsbolag som går ljus framtid till mötes. Enligt branschbedömare skall den totala marknaden för robotkirurgi inom mjuk vävnad (ca 6 miljarder usd ifjol) dubblas i värde fram till 2027 för att därefter nära på dubblas igen framåt 2032. Stark marknadsposition (idag har man via Industry/OEM avtal med så gott som samtliga stora tillverkare av robotar) på en så pass kraftigt växande marknad gör förutsättningarna minst sagt intressanta.

Mot bakgrund av ovanstående är det inte särdeles märkligt att ledningen med vd Gisli Henemark i spetsen har satt upp som mål att öka försäljningen till 1,5 miljarder fram till 2026 (knappt 600 Mkr proforma ifjol) med en lönsamhet motsvarande en justerad rörelsemarginal på 40%. Skulle det målet nås 2026 skulle dagens kurs motsvara ett p/e-tal kring 16 (EV/EBIT om knappt 12x). Det lär förstås vara för lågt vid det aktuella tillfället (eller snarare 12-18 månader innan dess) men exakt hur värderingskriterier ser ut där och då kan vi i detta nu enbart spekulera kring. Vi skulle i alla fall inte bli förvånade om multiplarna vore nära dubbelt så höga hösten 2025.

Nu är det förstås lång tid kvar till dess och mycket vatten hinner rinna under broarna. Tider då placerarna extrapolerade eventuella vinster långt in i framtiden är sannolikt också förbi för en tid framöver. Utmaningarna lär det nämligen inte saknas inte minst med tanke på den högst osäkra konjunkturutvecklingen. Det positiva i sammanhanget är att det uppdämda behovet hos kunderna torde vara stort efter pandemin samtidigt som investeringar i vårdsektorn har historiskt sett inte uppvisat särskilt hög konjunkturkänslighet. Det tillsammans med riktigt stark operationell förmåga hos Surgicals ledning gör att vi trots allt fortsätter att se glaset som halvfullt snarare än halvtomt.

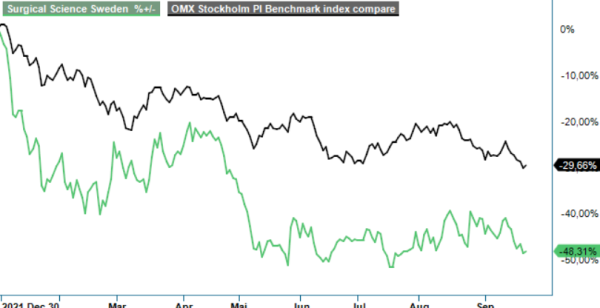

Det bör dock påpekas att risknivån inte är obetydlig. Det långsiktigt positiva scenariot bygger på att ledningens tillväxtmålsättningar visar sig vara någorlunda realistiska. Att man har lyckats infria samtliga mål hittills är ingen garanti för att man fortsätter göra det även framgent. Börsvärdet uppgår nu till ca 7,4 miljarder kronor (EV ca 7 miljarder eftersom man har nettokassa på 360 Mkr) vilket innebär att det finns en hel del förväntningar inbyggda trots kurshalvering i år. Baserat på våra tidigare resultatprognoser om 150 Mkr i år respektive 220 Mkr nästa år handlas aktien till EV/EBIT multiplar på ca 47x (2022) respektive 32x (2023). Det är förstås högt allt annat lika och inte direkt lockande i dagens aktiemiljö där högmultipelbolag har fått klä skott för den värsta börsoron. Bolaget tror sig dock kunna växa med minst 20% under de närmaste åren vilket gör att multiplarna faller fort i takt med försäljningsökningen som en konsekvens av den skalbara affärsmodellen med växande andel mjukvara. Den starka finansiella ställningen gör dessutom att man mycket väl kan slå till med kompletterande förvärv. Här skulle möjligtvis Göteborgskollegan Mentice kunna passa in nu när man har blivit konkurrenter efter att Surgical Science köpt Simbionix.

Är man försiktig av sig finns det förstås ingen anledning att skynda nu när ”hela havet stormar”. Högmultipelbolag lär inte vara eftertraktade om räntorna fortsätter att stiga och börsen fortsätter ned. Som vi nämnt i vår tidigare analys kan fortsatt baisse mycket väl pressa ned aktien mot kanske 90-120 kr om det vill sig illa (20-25x EV/EBIT 2023). Men riktiga kvalitetsbolag bli sällan billiga och bolagets facit så här långt är snudd på fantastiskt. När Q2-rapporten presenterades i augusti verkade marknaden ha blivit tagna på sängen av den fina leveransen. Kursen steg nämligen till närmare 190 kr (183,80 kr som högst på rapportdagen) som vi alltjämt ser som ett rimligt riktmål för vad aktien borde kunna vara värd. Köprårdet kvarstår därav.

Surgical Science Sweden AB är en ledande leverantör av virtual reality-simulatorer för medicinsk utbildning, med fokus på att förbättra kirurgers färdigheter genom innovativa lösningar. Företaget utvecklar egen hård- och mjukvara som simulerar interaktionen mellan kirurgiska instrument och anatomi, vilket möjliggör realistisk träning i en säker miljö. Surgical Science är noterat på Nasdaq First North Growth Market under kortnamnet SUS.