Swedencare – För dyrt tidigare, för billigt nu

Vi får backa bandet ända till våren 2018 för att hitta vår senaste analys av djurhälsobolaget Swedencare (Newsletter 1618, kurs 37 kr).

Sedan dess har den Malmöbaserade koncernen genomfört närmare 20 förvärv samt en aktiesplit år 2021 (5:1) och kan idag titulera sig ett av de större bolagen på First North med ett börsvärde om cirka 5,7 Mdr kronor.

Det har resulterat i att den svenska djurhälsokoncernen idag har en bred produktportfölj med starka varumärken som många katt- och hundentusiaster antagligen känner igen (ProDen PlagueOff, NaturVet, Nutravet m.fl.). Produkterna, som bl.a. omfattar föda, munhygien- och pälsvårdsprodukter, säljs främst till europeiska (21% av omsättning 2024) och nordamerikanska (76%) djuraffärer, apotek och veterinärkliniker.

Närmare hälften (47%) av Swedencares intäkter härstammade ifjol från Nutraceuticals, det vill säga vitaminer och kosttillskott, medan produktgrupperna Topicals/Dermatologi (bl.a. pälsvårdsprodukter) och Dental stod för 23 respektive 18% av omsättningen.

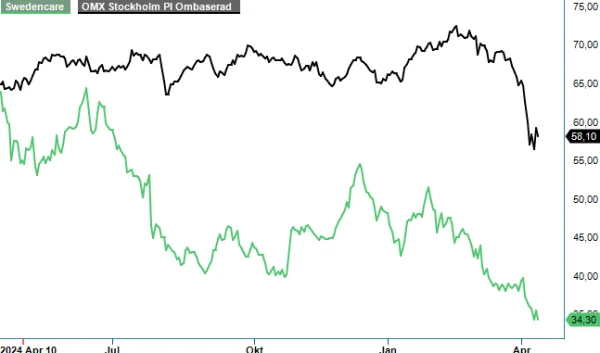

Att bolaget dök upp i våra screeningar igen är delvis ett resultat av att Swedencare värderats ned kraftigt de senaste åren trots att den underliggande marknaden har klarat sig bra. Den globala husdjursmarknaden förväntas växa från 380 Mdr dollar i år till 500 Mdr år 2030. Nordamerika och Europa är både de mest etablerade och största marknaderna för närvarande, medan Asien väntas växa snabbast framöver.

Mer än 90% av Swedencares produktion sker idag in-house via anläggningarna i USA, Irland och Storbritannien. Ambitionen är att successivt flytta tillverkningen av allt fler produkter internt för att ha kontroll över processen och kvaliteten.

Trots att den förväntade marknadstillväxten spås vara god och att bolaget håller till i en konjunkturokänslig bransch, har den svaga kursutvecklingen i Swedencare på senare år sina förklaringar. Dels skenade värderingarna i väg för djurvårdsbolag under coronapandemin, dels har Swedencare haft en del egna bekymmer.

Förvärv har varit en central del av den svenska djurhälsokoncernens tillväxtstrategi och under bara 2020-talet har ett dussintal uppköp genomförts. För några veckor sedan slutfördes det senaste köpet - Summit Veterinary Pharmaceuticals Limited för en köpeskilling om knappa 400 Mkr.

Bortsett från att de otaliga bolagsförväven har gjort koncernen något mer svåranalyserad, har förvärvsrelaterade kostnader även tyngt resultatet. Ett antal större köp slutfördes 2020 – 2023 vilket vred upp skuldsättningen till en nivå som var på gränsen till obekväm, men per den sista december hade nettoskulden fallit tillbaka till cirka 2,1x EBITDA (2,6).

År 2024 omsatte Swedencare 2 530 Mkr (2 325) med ett rörelseresultatet på 225 Mkr (173). Den organiska tillväxten uppgick till 9%, vilket är något lägre än femårssnittet på ungefär 15%. Värt att notera är att försäljningen ännu år 2020 var blygsamma 240 Mkr, vilket berättar något om djurhälsokoncernens aggressiva förvärvsstrategi.

Största besvikelsen ifjol var definitivt kosttillskottsvarumärket NaturVet som förvärvades för 4 Mdr kr i början av 2022. Ifjol genomfördes en omorganisation av sälj- och marknadsavdelningen, och ledningen i Swedencare verkar åtminstone positiv till att flera affärer inom NaturVet ska bidra positivt under 2025. Det återstår givetvis att se men glädjande är att VD, och näst största ägaren i Swedencare, Håkan Lagerberg har fortsatt att köpa aktier i år. Tyska Symrise, som efter budpliktsbudet med negativ premie år 2023 har ökat sin ägarandel, är största ägare med 41% av kapitalet.

Den finansiella målsättningen, som fastställdes i december 2021, är att Swedencare år 2026 ska omsätta 4 000 Mkr med en EBITDA-marginal på över 30%. Utan fler förvärv känns det osannolikt att Swedencare ska uppnå en sådan omsättning och även lönsamhetsmålet lär bli utmanande med tanke på att den operationella EBITDA-marginalen ifjol var drygt 22%.

Med hänsyn till lednings uttalanden beträffande NaturVet, är vi dock positiva till att vi i år ska få se både accelererande försäljningstillväxt och stärkta marginaler. Efter att över en fjärdedel av börsvärdet har suddats ut bara i år, skulle ett EBITDA-resultat på runt 650 Mkr (541) resultera i en blygsam EV/EBITDA-multipel på knappa 11x. Det känns attraktivt för ett bolag som Swedencare och analytikerna (FactSet) ser dessutom ut att räkna med ett något högre rörelseresultat före av- och nedskrivningar än oss.

Vi betraktar därmed Swedencare-aktien som köpvärd på dessa nivåer, men den snabba förvärvstakten för med sig en del risker och av den anledningen blir köpförslaget av spekulativ karaktär. Får man får styr på NaturVet, är vår bedömning dock att aktien snabbt kan stå i över 50 kr.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.

Swedencare AB är ett svenskt bolag specialiserat på utveckling, produktion och försäljning av premiumprodukter inom djurhälsa, med fokus på kosttillskott och munhygien för hundar, katter och hästar. Bolaget har en stark global närvaro genom egna varumärken och dotterbolag i Europa och Nordamerika.