Synsam – En sista placing i antågande?

I höstas (oktober 2024) blev optikerkedjan Synsam åter en av våra Top Picks.

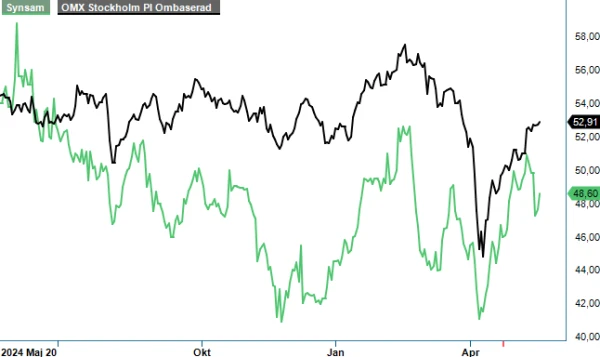

Aktien har från tid till annan hört till våra börsfavoriter och faktum är att vi har lyckats göra tämligen lyckade inhopp där under såväl 2022 (+20%) och 2024 (+30%). Ser man till den senaste rekommendationen har den ännu så länge inte avkastat särskilt positivt. Jämfört med vår senaste analysuppdatering (Newsletter 2141, kurs 42,6 kr) har den dock stigit med omkring 15% och vill det sig väl kan det bli ännu bättre fart längre fram i år när väl riskkapitalbolaget CVC fullbordar sin exit.

Anledningen till att vi lockas av aktien är ett antal pågående, strukturella trender i våra samhällen. Hit hör åldrande befolkning, nya skärmvanor samt inte minst många små familjeägda optikerkedjor som sakta men säkert börja få det allt tuffare i konkurrensen med större nordiska jättar däribland Synsam som har etablerat en riktigt stark marknadsposition på de marknader man är verksam på.

Att man därtill har varit pionjärer med en prenumerationslösning på glasögon gjorde förstås inte saken sämre då denna har visat sig locka väldigt många kunder. Vid utgången av Q1 hade man 718 000 personer anslutna till det som kallas för Lifestyle-abonnemang och 858 000 totalt om man även räknar in linsabonnemang. Därmed är man allt närmare målet om 1 miljon abonnemangskunder även om man sannolikt inte når dit vid utgången av detta år såsom ambitionen var tidigare.

På senare tid har prenumerationsmodellen börjat ifrågasättas (främst i media) som en väldigt dyr lösning för kunderna vilket har lett till gradvis stigande churn (abonnemangsuppsägningar). I Q1 uppgick den till 2,8% vilket motsvarar cirka 10,7% på rullande 12 månader. Det är förstås en relativt hög siffra men ändå inte onaturligt hög givet det prenumerationsbaserade upplägget. Det som kan oroa är trendriktningen där churnnivån har stigit sju kvartal i följd vilket har pressat tillväxttalen för den aktiva kundbasen. Under tidigare år den stigit med ca 30 000 abonnemang per kvartal. De senaste kvartalen (inklusive Q1) var siffran snarare 15 000. En halvering med andra ord men ändå tillväxt trots allt. Totalt sett ökade försäljningen av glasögonabonnemang, Synsam Lifestyle, med 12,5% till 928 Mkr (824).

Nettoomsättningen i sin helhet ökade med 12,3% till 1 708 Mkr (1 521) vilket var bättre än våra antaganden som stipulerade tillväxttakt om 6-8% för helåret. Organiskt växte intäkterna med 12,8% (7,7). Förvärv har påverkat omsättningen med försumbara 5 Mkr (0,3%) medan valutaomräkningseffekter tyngde med 11 Mkr (0,7%).

Bäst försäljningsutveckling uppvisade man i Finland (+25,7%) följt av Norge (+17,4%) och Sverige (+9,1%). Den svenska verksamheten svarade för nära 48% av de totala kvartalsintäkterna. Den svagaste marknaden är Danmark där försäljningen minskade med 2,0%. För att adressera problemet har ledningen etablerat en flaggskeppsbutik i Köpenhamn under det nyss gångna kvartalet.

Var intäktsutvecklingen något bättre än förväntad så var resultatutvecklingen dessvärre åter det motsatta. Bruttomarginalen i Q1 sjönk med drygt 1,5% till 74,1% (75,7) vilket bolaget förklarar med nya beräkningsmodeller avseende värdering av glas i lager. Som en konsekvens av det summerades EBITDA-resultatet till 375 Mkr (358) motsvarande en marginal om 21,6% (23,3). Marginalen var klart lägre än vad vi hade kalkylerat med och betydligt lägre än bolagets långsiktiga målsättning om minst 25%.

På rörelsenivå (EBIT) blev resultatet 174 Mkr (171) motsvarande en EBIT-marginal på 10,0% (11,1). Tack vare lägre finansnetto (främst valutaeffekter om 21 Mkr) blev vinsten på den nedersta raden signifikant högre än under motsvarande kvartal året innan och uppgick till 0,60 kr per aktie (0,38). Även kassaflöde från den löpande verksamheten var starkt och summerades till 310 Mkr (218). Nettoskulden uppgick till 2 944 Mkr (2 756) vilket var något lägre än vid årsskiftet (3 002 Mkr). Exklusive leasing var skuldnivån 2 158 Mkr (1 980).

Tittar vi till värderingen handlas aktien till knappt 11x EV/EBIT på våra tidigare prognoser som antog tillväxttakt om 6-8% samt rörelsemarginal i intervallet 12-13%. Det är en något högre multipel än när det senast begav sig men knappast att betrakta som utmanande hög. Värt att påpeka är det faktum att antalet aktier har minskat med drygt 2,1 miljoner efter genomförda återköp.

Minskat sitt ägande har även huvudägaren gjort genom att via bookbuildning placera 22,5 miljoner aktier i inledningen av mars. Prislappen den gången blev 41 kr och det faktum att man var villiga att släppa aktierna så pass lågt antyder att man sannolikt vill göra sig kvitt hela innehavet. Eftersom det idag motsvarar drygt 24,4 miljoner aktier skulle man teoretiskt sett kunna genomföra en sista försäljning i juni när lock-up perioden avlutas härnäst.

Då men först då skulle också den våta filt som har legat över kursen under flera år, försvinna en gång för alla. I det läget tror vi också att värderingen hade haft goda förutsättningar att bli något mer rättvisande än vad den har varit hittills som en konsekvens av det stora överhänget av aktier. Skulle det därtill visa sig att Essilorluxotica fanns med bland köparna i den avslutande placingen (givet att det skulle bli en sista sådan) hade sentimentet snabbt kunnat svänga till spekulationer om framtida uppköp.

Vi har tidigare angivit 58-60 kr som ett rimligt värde för aktien och är i grunden av samma åsikt idag. Förvisso har de senaste rapporterna bjudit på något svagare lönsamhet än våra förväntningar men tillväxten fortsätter å andra sidan överraska på uppsidan. Det tillsammans med möjligheten för att den våta filten dras undan i sommar (eller höst om det blir två placings istället för en) gör att vi upprepar köprådet.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.

Synsam Group är en av Nordens främsta aktörer inom optisk detaljhandel, med ett omfattande utbud av glasögon, kontaktlinser och relaterade tjänster. Företaget erbjuder även glasögonabonnemang, vilket ger kunderna flexibilitet och kontinuerlig tillgång till uppdaterade produkter. Synsam är noterat på Nasdaq Stockholm under kortnamnet SYNSAM. Med över 500 butiker i Norden och en stark online-närvaro strävar Synsam efter att erbjuda kunderna högkvalitativa produkter och tjänster inom ögonhälsa och mode.