Tobii Dynavox – köpläge på nytt?

Kommunikationshjälpmedelbolaget Tobii Dynavox hör sedan en tid till våra favoriter.

Först publicerad i Stockpicker Newsletter 1980 (18 september 2022)

TDVOX | Mid Cap | 21,65 kr | KÖP

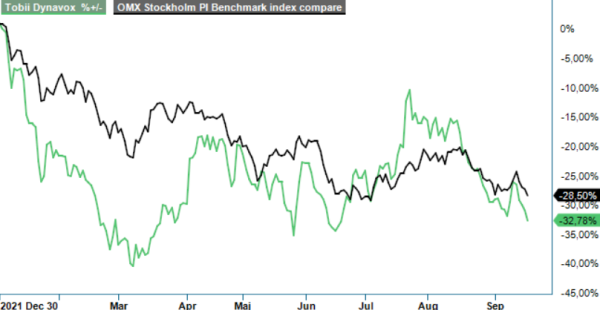

Aktien finns bl.a. i vår Referensportfölj men lämnade faktiskt våra Top Picks då kursen nådde upp till målintervallet 28-30 kr i somras. Med facit i hand skulle den kanske lämnat även Referensportföljen. Här har vi dock oss själva att skylla då vi flaggade i förväg för en kommande försäljning om riktkursen nåddes varvid en del säkert frontade oss som det så vackert heter på finanssvenska. Kursen toppade nämligen på 29,92 kr.

Den positiva stämningen som då rådde är numera som bortblåst och aktien har backat med ca 25%. Det i sig skapar ett nytt köpläge eftersom inget negativt hänt sedan dess. Årets andra halvår torde därtill bli bättre än vad inledningen på året var. Dels som en konsekvens av enklare jämförelsesiffror dels och kanske framför allt, tack vare den tidigare genomförda anpassningen av Apples produkter på den oerhört viktiga nordamerikanska marknaden.

Under Q2 ökade intäkterna med 48% till 288 Mkr (165). Jämförelsekvartalet var dock synnerligen svagt då det i stor utsträckning påverkades av leveransstörningar. Exkluderar man den negativa effekten var den organiska tillväxten 23% där en del säkert kan tillskrivas valutaeffekten. Bruttomarginalen uppgick till oförändrade 64% vilket medförde att rörelseresultatet uppgick till 16 Mkr (-23) motsvarande en rörelsemarginal om 5,5% (-14,1). För det första halvåret blev rörelseresultatet 33 Mkr (5) och rörelsemarginalen 6,2% (1,3). Efter finansiella kostnader och skatt summerades halvårsvinsten till 0,15 kr (0,03).

Tobii Dynavox har som målsättning att växa mer än 10% i genomsnitt per år med en rörelsemarginal överstigande 15%. Ser man till utfallet under årets första halvår är det tydligt att tillväxten åter börjar ta fart medan bolaget även fortsättningsvis brottas med lägre lönsamhet dels som en konsekvens av flaskhalsproblematiken i spåren av pandemin dels kostnadsinflation. Det man vill se under kommande kvartal är därför fortsatt stabil tillväxt samt stigande lönsamhet. Så här långt under året uppvisar man nämligen lägre marginal än vad fallet var under 2021 (7,1% över helåret).

Enligt bolagets vd, Fredrik Ruben, har man inte noterat någon förändring i efterfrågan. Tvärtom ses behovet av bolagets produkter som stadigt växande. Den adresserbara marknaden (TAM) uppskattas av branschbedömare att uppgå till ca 6 miljarder kronor med förväntad tillväxt om ca 7% årligen. Det gör att det borde finnas goda förutsättningar för Tobii Dynavox att växa oberoende av konjunkturutvecklingen. Under de närmaste åren borde tillväxttakten till och med vara något högre som en konsekvens av det uppdämda behovet som bör ha uppstått i spåren av pandemin då man inte har kunnat besöka vare sig kunder eller användare.

Halvårsrapporten mottogs positivt av marknaden även om lönsamheten fortsatt var att betrakta som svag. Rapporten som sådan har dock inte medfört något behov att se över vår långsiktiga syn på bolaget och dess aktie. Därför ser vi inte heller någon anledning till att i detta nu göra annan bedömning än när vi senast tittade på aktien i maj (Newsletter 1952) då kursen låg nära 10% högre än vad den gör idag.

Nu som då ser vi tillväxtmålsättningen som realistisk (vi räknar till och med att man under både 2022 och 2023 lär växa snabbare än 10% per år) medan vi bedömer att lönsamhetsmålet inte kommer att nås förrän längre fram. Med det sagt tror vi att tendensen borde vara tydligt stigande från och med nästa år. I år har man valt att undvika leveransstörningar och därmed prioriterat tillgången på insatsvaror framför priset. Detta har förutom lägre marginal även pressat kassaflödet som blev -55 Mkr (37) under årets första halvår.

Tittar vi på värderingen uppgår börsvärdet till ca 2,2 miljarder kronor. Det motsvarar EV/EBIT på ca 20x baserat på nästa års förväntade rörelseresultat som vi estimerar till 135-140 Mkr (nettoskulden vid utgången av Q2 uppgick till 500 Mkr om man exkluderar leasing). Det känns som rimlig värdering trots lägre lönsamhetsantaganden. Det bör samtidigt påpekas att Tobii Dynavox nådde tvåsiffriga marginaler innan pandemin slog till och dit tror också att man når under 2024. Samma värderingsmultipel som idag kan om 12 månader betinga en kurs runt 30 kr givet att bolaget även då antas växa 10-15% med tilltagande lönsamhet. För 2024 kalkylerar vi med marginaler kring 12-13% (170-175 Mkr).

Vi räknar med andra ord inte med att man når målet om 15-procentig marginal under perioden 2022-2024 men utesluter det definitivt inte på längre sikt om tillväxten fortsätter vilket vi tror att den gör då vi bedömer den som strukturell. Efter att kursen har sjunkit med ca 25% i år handlas aktien numera på behörigt avstånd från vårt motiverade värde om ca 30 kr. Förmodat låg cyklikalitet, oerhört stark marknadsställning, hög exponering mot Nordamerika samt inte minst höga ESG-poäng tack vare livskvalitéhöjande produkter gör att vi åter rekommenderar Köp och placerar aktien ånyo bland våra Top Picks.

Innehavsredovisning: Jacek Bielecki

Dynavox Group AB är ett svenskt teknikbolag som utvecklar och säljer kommunikationshjälpmedel för personer med funktionsnedsättningar. Bolaget erbjuder integrerade lösningar inom hårdvara, mjukvara och AI-baserad röstsyntes, vilket möjliggör för användare att kommunicera effektivt och självständigt. Med över 800 anställda och verksamhet i mer än 65 länder är Dynavox en global aktör inom sitt segment.