Tobii Dynavox – små steg i rätt riktning

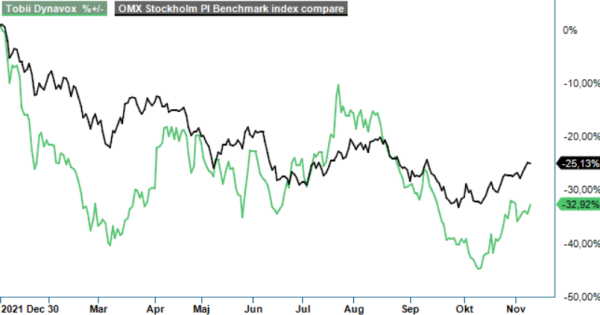

Vi höjde rekommendationen för hjälpkommunikationsföretsaget Tobii Dynavox aktie efter att kursen hade fallit med närmare 25-30% från nivåer som motsvarade vår tidigare riktkurs om 28-30 kr (Newsletter 1980).

Först publicerad i Stockpicker Newsletter 1994 (9 november 2022)

TDVOX | Mid Cap | 21,60 kr | KÖP

Men så här långt har aktien inte bjudit på den återhämtning som vi trodde skulle kunna bli aktuell. Detta trots att Q3-rapporten som publicerades häromveckan visade på en del uppmuntrande tecken väl i linje med våra antaganden.

Intäkterna i Q3 växte 26% till 320 Mkr (255). Den underliggande organiska tillväxten uppgick till 25% om vi justerar för jämförelsestörande faktorer som förvärv, valutaeffekter samt de leveransförskjutningar som påverkade intäkterna positivt under jämförelsekvartalet 2021. Bruttomarginalen uppgick till 67% (67) men boostades av valutaeffekter. Rörelseresultatet uppgick till 25 Mkr (42), motsvarande en rörelsemarginal om 7,8% (16,5). Det var förvisso markant sämre än ifjol men klart bättre om man justerar för de ovan nämnda effekterna samt högre än vad man uppnådde i Q1 (7,0%) och Q2 (5,5%).

Tittar vi på hela niomånadersperioden ökade intäkterna med 36% till 855 Mkr (627). Den organiska tillväxten var 17%. Justerat enligt ovan var siffran 13%. Bruttomarginalen uppgick till 65% (66) och rörelseresultatet summerades till 58 Mkr (47) motsvarande en rörelsemarginal om 6,7% (7,5). Vinsten per aktie landade på 0,30 kr (0,25).

Bland det mest positiva i rapporten noterar vi den starka efterfrågan i Nordamerika som ju står för merparten av bolagets intäkter. Ledtiderna där (främst USA) är avsevärt kortare än motsvarande i Europa där pandemieffekterna fortsätter att hänga kvar. Är tillväxten god så lämnar däremot lönsamheten alltjämt en del i övrigt att önska eftersom den fortsätter att tyngas av höga komponent- och fraktpriser. Bolagets VD Fredrik Ruben påpekar dock att åtminstone inköpspriserna gällande produkter som tillverkas har normaliserats. Vi tror därför att motvinden på kostnadssidan sakta men säkert borde mojna. Bara tillväxten fortsätter, torde skalbarheten medföra allt högre lönsamhet över tid.

Som läget är nu ser vi inte direkt någon anledning till varför avslutningen på året inte skulle följa den fina trend som vi sett så här långt under året. Trots att en del av årets snabba tillväxt bygger på dels valutaeffekter dels ett uppdämt behov hos kunderna, räknar vi med att också Q4 bjuder på rejält mycket högre tillväxttakt än vad som är den långsiktiga målsättningen (10%). Vi bedömer därtill chanserna som goda att man även nästa år kan växa snabbare när också läget i Europa normaliserats. Det som skulle kunna sätta käppar i hjulen är förstås om den amerikanska dollarn skulle reversera årets starka trend. Sådant är dessvärre svårt att ha någon direkt uppfattning om här och nu. Klart är att jämförelsesiffrorna under främst andra halvåret 2023 blir rejält mycket tuffare än vad de har varit i år.

Tittar vi på värderingen är den snarlik vad som gällde när det senast begav sig i mitten av september. Börsvärdet uppgår till nära 2,2 miljarder kronor samtidigt som nettoskulden vid utgången av Q3 uppgick till 565 Mkr. Därmed ser EV/EBIT-multipeln på nästa års resultatprognos (som vi väljer att låta ligga oförändrad på 135-140 Mkr) ut att ligga på ca 20x. Det tycker vi är rimligt i detta skede. Samtidigt bör det även påpekas att vi räknar med att lönsamheten kommer att förbättras markant under de nästkommande åren. Bolaget stoltserade med tvåsiffriga marginaler tidigare och även om vi inte räknar med att man når målet om 15% på ett bra tag än så är vi inte främmande för att man under 2024 kan nå tvåsiffriga marginaler (11-12%) när väl komponentbristen och leveransproblemen lättat vilket det redan nu finns en del indikationer på. Om 6-12 månader vilket normalt sett är tidshorisonten för våra analyser, lär just resultatförväntningar för 2024 vara det som placerarnas fokus riktas emot. Här ligger vår prognos på ett rörelseresultat om 170-175 Mkr och skulle den infrias lär aktien utan tvekan kunna värderas till 28-30 kr om man använder samma multipel som gäller idag avseende nästa års förväntade resultat.

Förmodat låg konjunkturkänslighet, stark marknadsställning på en växande marknad och därtill hög exponering mot Nordamerika samt inte minst höga ESG-poäng tack vare direkt livskvalitéhöjande produkter för en utsatt grupp människor globalt (främst S), gör att vi upprepar vår köprekommendation och håller även fast vid riktkursen om 30 kr. Vår bedömning idag är att Q4 har goda förutsättningar att bli årets bästa kvartal.

Innehavsredovisning: Jacek Bielecki

Dynavox Group AB är ett svenskt teknikbolag som utvecklar och säljer kommunikationshjälpmedel för personer med funktionsnedsättningar. Bolaget erbjuder integrerade lösningar inom hårdvara, mjukvara och AI-baserad röstsyntes, vilket möjliggör för användare att kommunicera effektivt och självständigt. Med över 800 anställda och verksamhet i mer än 65 länder är Dynavox en global aktör inom sitt segment.