Top Picks Review - Synsam

Under fredagen höll Synsam sin första kapitalmarknadsdag.

Först publicerad i Stockpicker Newsletter 2010 (22 januari 2023)

SYNSAM | Mid Cap | 43,6 kr | KÖP

Aktien har efter initialt positivt mottagande efter IPO haft ett väldigt tufft 2022 trots att man rent operationellt levererat någorlunda i linje med sina finansiella mål. Dessa upprepades även på kapitalmarknadsdagen och innebär således att den årliga organiska tillväxten förväntas ligga på 8-12% med en årlig justerad EBITDA-marginal på 25% eller mer på medellång sikt. Nettoskuld i förhållande till justerad EBITDA skall vara ca 2,5x medan utdelningen bör motsvara 40-60% av årets nettovinst.

Bolaget presenterade inga siffror avseende fjolårets Q4 men aviserade att man i Q4 kommer ta en kostnad om 34 Mkr gällande ett kostnadsreduceringsprogram avseende bl.a. optikerkonsulter. Samtidigt antydde man att inledningen på 2023 har varit ”bra” vilket vi tolkar som att även Q4 bör ha varit ungefär i linje med marknadens förväntningar. I annat fall hade man nog gått ut med det då man ändå kommenterade inledningen på detta år. För helåret (2023) spår man EBITDA-marginal i linje med målsättningen om 25%. Det ser vi som en positiv nyhet med tanke på att man har legat något lägre under 2022.

Tittar vi på övriga målsättningar som bolaget har gått ut med noterar vi bland andra ambitionen att öka marknadensandelarna på samtliga nordiska marknader för att fram till 2026 bli marknadsetta på tre av dem. I Sverige vill man flytta fram positionerna så pass att marknadsandelen skall öka från dagens 34% till 45% år 2026. En minst sagt ambitiös strategi givet hur pass mogen marknaden är idag. I Norge förväntar man sig bli marknadsledare redan nästa år. Snabbast tillväxt hoppas man samtidigt uppnå i Finland där man under de kommande tre åren avser etablera cirka 50 nya butiker. Förhoppningen är att denna etableringstakt medför att man blir marknadsledare i Finland om tre år från idag (2026). I Danmark, där affärsmodellen skiljer sig lite beroende på annan lagstiftning, förväntar man sig årlig tillväxttakt på 8-10%.

Det bör påpekas att bolagets finansiella mål är avhängiga till den takt som man etablerar nya butiker. I Q4 har 16 nya butiker etablerats vilket innebär att man under 2022 öppnat sammanlagt 37 stycken. Dessa bör bidra positivt till försäljningen under 2023. Sedan tidigare har man flaggat för 90 nya butiker under åren 2021-2023 en strategi som man håller fast vid även idag. Utöver det tror man sig kunna öka med ytterligare 90 nya butiker under åren 2024-2026. Det skulle med andra ord innebära att man om tre år från idag förväntar sig kunna ha närmare 650 butiker vilket förefaller vara en hög siffra givet det stora antalet optikerbutiker (generellt) som finns idag. Uppenbarligen kalkylerar ledningen med att en del mindre privata aktörer tvingas kasta in handduken i takt som prenumerationsmodeller likt Synsams Lifestyle-abonnemang fortsätter att vinna marknadsandelar (något som mindre entreprenörsdrivna optiker har svårt att konkurrera med)

Just Synsams Lifestyleaffär står i centrum för den framtida tillväxten. I Q4 2022 uppges antalet Lifestyle abonnemangskunder ha ökat med cirka 33 000 vilket var nytt rekord för ett enskilt kvartal (i Q3 var ökningen 29 000). Därmed var det totala antalet vid utgången av 2022 cirka 511 000. Det är ungefär halvvägs mot var man vill vara i slutet av 2025 (en miljon abonnemang inklusive linser).

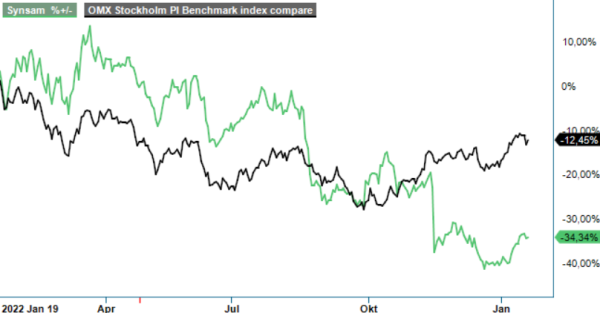

Summerar vi intrycken från fredagens kapitalmarknadsdag är känslan över lag positiv. Aktien har straffats hårt ifjol som en följd av dels konsumentinriktning dels förhållandevis hög skuldsättning. Operationellt ser dock bolaget ut att prestera tillräckligt väl för att vi inte skall se oss nödgade att justera de prognoser som tidigare lagts. Förvisso flaggar man för en extraordinär kostnad på 34 Mkr i Q4 men detta är en jämförelsestörande post som inte lär påverka nästa års prognos som ju är den som bör ligga till grund för dagens värdering. Baserat på den (EBITDA motsvarande 1320 Mkr) värderas Synsam till en EV/EBITDA multipel på cirka 7x givet en nettoskuld 2864 Mkr (leasingskulder utgör 886 Mkr). Stora avskrivningar gör att EV/EBIT-multipeln är dubbelt så hög.

Vi håller fast vid vår positiva vy.

Innehavsredovisning: Jacek Bielecki, Fredrik Larsson

Synsam Group är en av Nordens främsta aktörer inom optisk detaljhandel, med ett omfattande utbud av glasögon, kontaktlinser och relaterade tjänster. Företaget erbjuder även glasögonabonnemang, vilket ger kunderna flexibilitet och kontinuerlig tillgång till uppdaterade produkter. Synsam är noterat på Nasdaq Stockholm under kortnamnet SYNSAM. Med över 500 butiker i Norden och en stark online-närvaro strävar Synsam efter att erbjuda kunderna högkvalitativa produkter och tjänster inom ögonhälsa och mode.