Truecaller - Blankarkritiken har tystnat

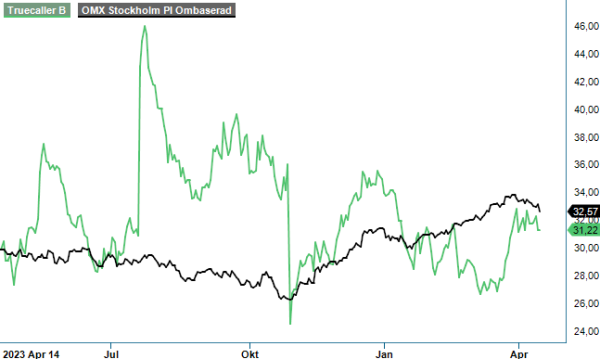

Senast vi tittade på kommunikationsbolaget Truecallers aktie var i augusti ifjol (Newsletter 2055, kurs 36,29 kr).

CHANS | TRUE B | Large Cap | 31,20 kr

Vid det tillfället befann sig aktien i en kursrekyl som följde på den extrema kursuppgången i spåren av en stark halvårsrapport (+40% på rapportdagen). Rekommendationen där och då stannade vid Spekulativt Köp då vi menade att risknivån var hög inte minst som en konsekvens av bland annat all den osäkerhet som omringade de regulatoriska förändringarna på Truecallers största marknad, Indien.

Ett drygt halvår senare noterar vi att aktien har sjunkit med omkring 15%. Boven i dramat blev Q3-rapporten (-32% på rapportdagen). Det bör dock påpekas att kursen föll med 7% även när uppföljaren (Q4) publicerades i inledningen på det här året. I samband med bokslutet flaggade bolaget för svagare lönsamhet i Q1 då man under inledningen på det här åren har valt att genomföra en del tillväxtfrämjande investeringar (marknadsföring) på främst den nordamerikanska marknaden. Investeringar som man vid tidpunkten för rapporten såg positiva effekter av.

Just tillväxtsatsningar får nog anses vara A och O för tillfället då den uteblivna tillväxten var den överlägset främsta besvikelsen under 2023. Nettoomsättningen minskade med 2% och summerades till 1 729 Mkr (1 773) Mkr. Skälen till det var många men den kanske allra mest tydliga var den svaga annonsmarknaden i Indien (lägre efterfrågan följt av större utbud av annonser) där omsättningen minskade 1%. Tyvärr såg man inte vid tidpunkten för rapporten (februari) någon närliggande förbättring och påpekade även att visibiliteten var begränsad. I Egypten och Nigeria har man därtill drabbats av kraftiga devalveringar som har påverkat sifforna negativt.

Lägre tillväxt gav förstås även lägre resultat. Lönsamheten däremot förbättrades något då det justerade EBITDA-resultatet sjönk förvisso till 703 (717) Mkr men innebar ändå att den justerade EBITDA-marginalen ökade till 40,7% (40,5). Efter finansiella poster och skatt summerades årsvinsten till 536 Mkr (535) motsvarande 1,49 kr per aktie (1,43). Kassaflödet från den löpande verksamheten uppgick till 582 Mkr (610).

Tittar vi ”under huven” fanns det en del att glädjas åt. Antalet månatligen aktiva användare (MAU) ökade med 35,3 miljoner till 360,5 (325,2) miljoner. Det är onekligen en imponerande siffra som ju kan översättas till 4,5% av världens befolkning. Intäkterna från prenumerationer ökade med 21% till 206 Mkr (170,5) och svarade därmed för ca 12% av omsättningen. Året innan var motsvarande siffra 9,6%. Intäkterna från Truecaller for Business ökade med hela 61% och uppgick till 170 Mkr (105,5) motsvarande nära 10% av den totala intäktsbasen.

Till de kanske allra mest positiva beskeden hörde dock att den nya telekomlagstiftningen som implementerades i Indien, inte tycks påverka Truecallers verksamhet i någon större omfattning. Därmed ser det också ut som om bolagets ledning kan gå segrande ur striden mot blankarna. Om inte annat så i sakfrågan. Kritiken från blankarhåll har nu tystnat och andelen blankat kapital har också minskat från drygt 8% som högst till närmare 6,7%.

Truecaller är den ledande globala plattformen för att verifiera kontakter och blockera oönskad kommunikation. Bolagets applikation har laddats ned mer än en miljard gånger och har identifierat och blockerat omkring 50 miljarder oönskade samtal enbart under 2022

Den stora frågan framåt är förstås hur tillväxten kommer att se ut. När bolaget gick till börsen hade man en målsättning att växa med 45% årligen med en lönsamhet motsvarande EBITDA-marginal om minst 35%. Har man infriat det senare nämnda målet så har det varit sämre vad tillväxten på den översta resultaträkningsraden beträffar. I alla fall under 2023. Men så har ju även marknadsförutsättningar förändrats dramatiskt om man ser hur världen såg ut för tre år sedan. Geopolitiska spänningar världen över har tilltagit rejält vilket har spillt över på såväl konjunkturen, räntenivåer och gällande valutakurser.

Det positiva i Truecallers fall är att har en stark balansräkning att luta sig emot som tillåter bolaget att investera på de marknader där man ser förutsättningar för tillväxt. Vid utgången av 2023 hade man 1,6 miljarder kronor i kassakistan. Bolagets starka kassaflöde har möjliggjort rejäla återköp varvid man vid utgången av mars ägde 29 miljoner egna aktier motsvarande 7,5% av det totala antalet aktier. Givet att samtliga makuleras lär enbart den åtgärden medföra att vinsten per aktie stiger med ca 10% i år. Lägg därtill att ett nytt återköpsprogram förväntas klubbas genom på bolagstämman och förutsättningarna för framtida vinsttillväxt framstår som synnerligen goda.

För substantiell sådan krävs förstås tillväxt och som läget är nu är det onekligen svårt att prognostisera storleken på den. Tittar vi på liggande marknadsestimat stipulerar de att årets omsättning ökar med närmare 10%. Huruvida det är rimligt eller ej lär sannolikt redan Q1-rapporten ge en fingervisning på. Jämförelsesiffran är inte allt för svår då fjolårets Q1 var det omsättningsmässigt svagaste kvartalet sedan noteringen i mitten av 2021. Det man dock inte skall glömma bort är det följdes av det historiskt allra bästa kvartalet (Q2 2023) som ju också ledde till rekordstor kursuppgång som omnämndes i inledningen.

Osäkerheten kring rådande estimat gör att vi även idag kvarstår vid vår spekulativa köprekommendation. Ser vi till våra tidigare estimat för rörelseresultatet för 2024 (825 Mkr) tycks de ha varit åtminstone 10% för höga som en konsekvens av utebliven tillväxt under 2023 samt eventuellt lägre sådan under 2024 (vi kalkylerade med 10-15%). Det faktum att kursen har sjunkit betydligt mer än så sedan dess innebär att potentialen förblir snarlik. Baserat på vår nedjusterade prognos (720-725 Mkr) värderas Truecaller till EV/EBIT 14x jämfört med 13,5x när det senast begav sig. Där och då såg vi utrymme för kursuppgång till 50 kr medan vi idag sänker ribban ned mot 45 kr. Bedömningen att aktien är fortsatt köpvärd kvarstår däremot.

Källa: Infront