Truecaller – tillväxtbolag utan tillväxt?

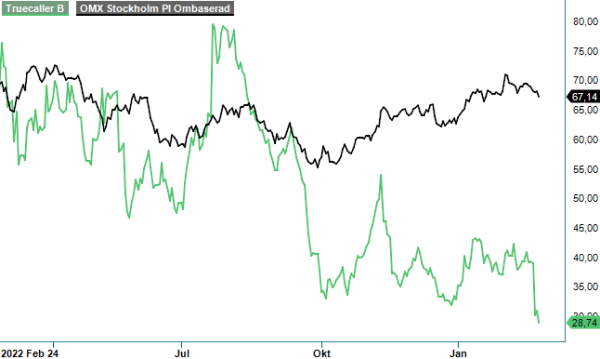

Det blev en rejäl kursslakt i Truecallers aktie under onsdagen.

Först publicerad i Stockpicker Newsletter 2019 (26 februari 2023)

TRUE | Mid Cap | 28,74 kr | NEUTRAL

Aktien föll som mest med 30% som en följd av en riktigt svag Q4-rapport där framförallt tillväxten som angavs till 13% var en rejäl besvikelse. I synnerhet som valutaeffekter uppskattas till omkring 10%. Omsättningen landade på 444 Mkr vilket kan jämföras med våra förväntningar om minst 500 Mkr. Rejäl avvikelse med andra ord.

När tillväxtbolag slutar växa blir förstås konsekvenserna på aktiekurserna kraftfulla. Den stora frågan är förstås om det vi såg i Q4 är en bestående eller tillfällig effekt? Tyvärr ser det ut som om det inte blir särskilt temporärt. Bolagets ledning flaggar nämligen för att en svagare annonsmarknad (vilket är den främsta anledningen till den svagare försäljningen) lär hålla i sig under årets första halvår. Exakt hur långvarig svackan blir är förstås svårt för ledningen att avgöra.

Tittar vi närmare på siffrorna blev omsättningen som redan nämnts 444 Mkr i Q3. Bruttomarginalen sjönk till 75% (77,9) jämfört med samma kvartal året innan men blev ändå högre för helåret (76,4% vs 75,8% under 2021). Detta vid sidan om aviserade investeringar i tillväxt fick till följd att justerad EBITDA-resultat minskade i kvartalet 136 Mkr i Q4 (196) motsvarande en justerad marginal på 30,6% (50,0). VD Alan Mamedi påpekade dock att hade man exkluderat investeringar hade marginalen legat kring 39% vilket är en bit över den långsiktiga målsättningen om 35%.

Tittar vi längre ned i resultaträkningen blev det justerade rörelseresultatet (EBIT) 127 Mkr (192) i kvartalet vilket efter finansiella kostnader och skatt resulterade i en vinst om 0,23 kr per aktie (0,37) efter utspädning. På helåret blev siffrorna 689 Mkr (300) respektive 1,43 kr (0,72).

I samband med bolagets IPO guidade man för tillväxttakt på ca 45% per år med EBITDA-marginal överstigande 35%. Så här långt har man lyckats leverera det som utlovats. Svagheten i Q4 till trots summerades fjolårets tillväxttakt till 57% medan den justerade EBITDA-marginalen landade på nära 42%. Problemet är att prognosen byggde på utvecklingen fram till och med 2024. Och ser man på trenderna i Q4 blir det nog oerhört svårt att uppnå samma höga tillväxttakt under i alla fall 2023. Lönsamheten kan man däremot styra någorlunda enklare eftersom den är avhängig till graden av investeringar man gör.

Q4 är normalt sett ett starkt kvartal men nu blev det faktiskt sekventiellt sämre än både Q3 och Q2 som ju blev fjolårets rekordkvartal. Som läget ser ut nu riskerar årets Q1 som redovisas i maj bli tredje kvartalet i följd med sekventiell minskning i omsättningen. Vill det sig riktigt illa kan den rent av bli tal om negativ tillväxt jämfört med motsvarande period året innan. Q1 2022 omsatte Truecaller 398 Mkr. Vi räknar med att siffran i år blir högre men givet graden av besvikelse i Q4 blir förstås osäkerheten påtaglig. Det faktum att fjolårets Q2 var så pass starkt som det var (intäkter om 480 Mkr) medför att intäktsgenereringen under årets första halvår lär med största sannolikhet bli lägre än ifjol. Det är förstås inget som vi hade kalkylerat med i samband med våra tidigare analyser.

Fanns det då inget positivt i rapporten? Jo men inget som kunde överskugga den rejält mycket sämre tillväxttakten. Antalet prenumerationer fortsätter att växa såväl bland privatpersoner som företag. Intäkterna från dessa segment ökade med goda 27% men stod för blott 10% av de totala intäkterna i kvartalet. Antalet dagligen aktiva användare uppgår numera till 259 miljoner, en siffra som onekligen bär viss respekt med sig liksom det faktum att Truecallers app var den 14:e mest nedladdade globalt enligt statistik från Sensor Tower.

En annan positiv nyhet är att bolagsledningen fortfarande inte ser något större hot från konkurrerande tjänster i Indien som ju vid återkommande tillfällen hade sänkt bolagets aktiekurs under fjolåret. Så här långt finns det inget som tyder på att operatörerna ser någon större poäng med att investera i en sådan lösning vilket är vad som har föreslagits av myndigheten (TRAI). Sista ordet här är säkert inte sagt ännu men de svagare intäkterna är inte en följd av att någon konkurrerande lösning vinner marknadsandelar.

Tittar vi på värderingen idag motsvarar den knappt 11 miljarder kronor eller 15,5x fjolårets rörelseresultat. EV/EBIT är 13,5x då bolaget saknar skuldsättning utan tvärtom förfogar över en kassa om närmare 1,5 miljarder kronor. Ser man till dessa siffror ter sig värderingen inte vara hög för ett tillväxtbolag. Den starka finansiella situationen gör också att man har kunnat återköpa 5,1 miljoner ifjol något som dock så här långt har visat sig vara en ganska dålig kapitalallokeringsstrategi.

Problemet i dagsläget är inte värderingen i sig utan de dramatiskt förändrade tillväxtutsikterna. Negativ tillväxttakt under första halvåret medför sannolikt att estimaten kommer att sänkas dramatiskt. Osäkerheten för vad man egentligen skall kalkylera avseende detta och nästa år bör dessutom ha ökat rejält. Utgår vi från oförändrad tillväxt i år (svag H1, bättre H2) och eventuell 10-15 procentig dito nästa år med en lönsamhet motsvarande EBITDA-marginal om 35% framstår kursslakten tyvärr som rimlig.

För att se betydligt högre värde i aktien måste man tro på bättre utveckling än ovan skissat. Blir den tvärtom sämre kan det finnas än mer nedsida. För vår egen räknar vi med att svackan blir temporär. Frågan är dock om marknaden vågar tro på ett liknande scenario? Problemet med annonsbaserade affärsmodeller är att dessa är oerhört känsliga för konjunktursvängningar. Marknadsföringsbudgetar är nämligen det allra enklaste sättet för bolag som vill kapa kostnader snabbt. Detta är för övrigt något som Truecaller själva avser göra under Q1 och Q2 efter att ha investerat rejält under Q4.

”When in doubt stay out” lyder ett välkänt mantra i aktiesammanhang. Vi väljer att följa den tills osäkerhetsmolnen kring framtida tillväxttakt har skingrats.

Innehavsredovisning: Jacek Bielecki