VBG Group - Fortsatta lyftmöjligheter?

Industrikoncernen VBG har funnits på vår Top Picks-lista att flertal gånger under åren med mestadels goda resultat.

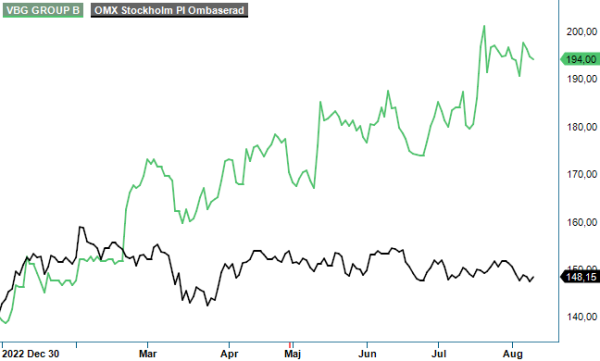

Först publicerad i Stockpicker Newsletter 2054 (9 augusti 2023)

VBG B | Mid Cap | 194 kr | KÖP

Senast aktien fanns på listan var tidigare i år då vi tog hem en hygglig vinst i maj då aktien passerade dåvarande riktkurs på 180 kr. Med facit i hand så här några månader fram i tiden är dock frågan om vi inte redan då skulle ha höjt riktkursen och på så vis behållit aktien efter den starka Q1-rapporten i slutet av april. Facit hade vi dessvärre inte då och eftersom Q1 brukar vara årets klart bästa kvartal och resterande kvartal på året något svagare, räknade vi inte med lika stort intresse för aktien efter publiceringen av Q1. Men där hade vi fel, åtminstone avseende den ekonomiska prestationen i kvartalet.

Q2 visade sig nämligen vara ett riktigt kanonkvartal och betydligt bättre än vi hade vågat hoppas på och faktiskt (vilket har varit ytterst ovanligt historiskt) även bättre än just Q1 som ju därtill faktiskt var ett ”all-time-high”-kvartal. Senast SOM q2 överträffade Q1 var 2018 och är som sagt ytterst ovanligt även längre tillbaka i tiden. I kvartalet i fråga var nettoomsättningen 3,6% bättre än i Q1 och 27,1% högre än motsvarande period i fjol med 1 450,2 Mkr (1 141,3). Även justerat för valuta var den organiska tillväxten 20,2%, och därmed mycket imponerande, drivet av hög efterfrågan i Nordamerika, prisökningar och valutaeffekter.

På verksamhetsnivå drevs tillväxten i perioden främst av stark efterfrågan för affärsområde Mobile Thermal Solutions där omsättningen ökade med 43%, vilket var en organisk tillväxt på 36,5%. Bra gick även Truck & Trailer Equipment vars omsättning steg 13%, varav hälften (6,5%) var organiskt. Det enda affärsområde som kände av en viss avmattning i Europa var Ringfeder Power Transmission där omsättningen ändå steg 7,6% vilket dock i organiska termer var en minskning med 2,7%.

Resultatutvecklingen gick definitivt inte heller av för hackor utan var på rekordnivå. Rörelseresultatet före avskrivningar på immateriella tillgångar, Ebita, steg med 44% till 212,2 Mkr (147,1), motsvarande en marginal på 14,6% (12,9). Efter avskrivningarna blev själva rörelseresultatet 204,4 Mkr (139,3), motsvarande en rörelsemarginal på 14,1% (12,2), bolagets bästa rörelseresultat någonsin i absoluta tal och 5% högre än motsvarande resultat i Q1.

Det urstarka resultatet beror främst på att prishöjningar nu ger effekt, ett högt kapacitetsutnyttjande i produktionen samt en betydande förbättring i affärsområde Mobile Thermal Solutions bussverksamhet i USA. Här har också ökad produktivitet uppnåtts i den nya produktionsanläggningen i USA, vilket har påverkat resultatet positivt.

Truck & Trailer Equipment ökade marginalen på ebita-nivå till 20,2% (17,8) medan Mobile Thermal Solutions förbättrade sin marginal till 12,3% (9,9). Ringfeder Power Transmissions marginal förbättrades även den till 16,3% (14,4). Även de finansiella förutsättningarna för bolaget är fortsatt goda och företagets nettoskuld var 660,3 Mkr (722,1 Mkr vid årsskiftet) vid periodens slut. Kanske kan man därför också hoppas på nya förvärv när andra liknande företag utan VBG:s bredd kan få det betydligt tuffare än VBG själva.

Q2-rapporten visar tydligt det vi har skrivit om tidigare, att VBG har en imponerande pricingpower, vilket i kombination med högt kapacitetsutnyttjande i produktionen samt ett starkare MTS gjorde att företaget närmast krossade våra prognoser för Q2. Något större fel på efterfrågan tycks det heller inte vara trots tuffare konjunktur, och speciellt inte i USA som är bolagets största marknad. Vi tror och räknar därför med att den mycket goda utvecklingen för bolaget har goda chanser att fortsätta, vilket dessutom understryks av att orderingången under första halvåret steg med hela 23%, en imponerande siffra jämfört med mycket annat i verkstadssektorn just nu.

Värderingen av aktien tycks dock inte alls ta hänsyn till bolagets starka utveckling även om aktien har stigit med omkring 5% efter kvartalsrapporten och mer än 35% i år. Med en vinst per aktie under hela det första halvåret som hamnade på hela 11,21 kr impliceras åtminstone att vinsten på helåret bör kunna hamna kring 20 kr eller något mer, och då handlas aktien fortfarande till ett p/e-tal som inte är mer än 9–10. Förmodligen kan man också räkna med en liknande multipel eller kanske till och med lägre under nästa år vid nuvarande aktiekurs.

Det är i våra ögon definitivt attraktivt och därtill avsevärt lägre än den historiska multipel-värderingen för bolaget som snarare har legat kring ett p/e-tal kring 15–16 i genomsnitt. Ett p/e-tal kring 15–16 är också mer rimligt beaktat bolagets goda historik med nästan uteslutande stark lönsamhet och mestadels god tillväxt.

Vi menar helt enkelt att aktien i nuläget värderas för lågt och väljer därför också att återigen sätta köp på bolaget. En mer rimlig värdering tycker vi snarare borde ligga kring cirka 240–250 kr, och inte heller detta vore på något sätt historiskt utmanande nivåer. Riktkursen stannar för närvarande på 240 kr (180).

Innehavsredovisning: Jan Axelsson