VBG Group - Kan lyfta i år

Industrikoncernen VBG Group har funnits på vår Top Picks-lista i snart två år men ändå inte lyckats ta sig ”i mål” kursmässigt trots att vi vid ett par tillfällen har sänkt riktkursen.

Först publicerad i Stockpicker Newsletter 2010 (25 januari 2023)

VBG B | Mid Cap | 147,5 kr | KÖP

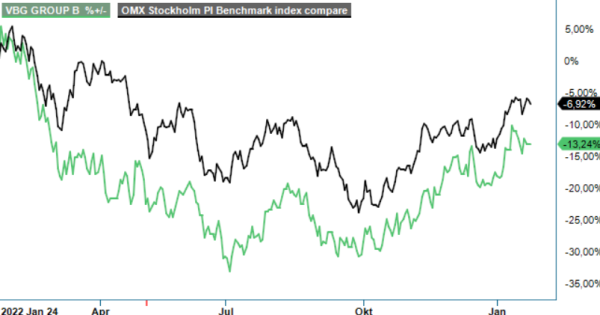

Totalt har aktien under denna tid avkastat negativa 7%, vilket knappast är en godkänd placering, men heller ingen katastrof beaktat hur svagt Stockholmsbörsen utvecklades i fjol. Under samma period som VBG har funnits på listan har det breda indexet OMXSPI sammantaget visat en ungefärligen oförändrad avkastning, med stark uppgång under 2021 och likaledes mycket svag utveckling i fjol då index tappade cirka 25% Även VBG tappade 25% under fjolåret.

Vi tror dock trots allt att VBG har en hyggligt god chans att utvecklas bättre än index i år och anser därför fortsatt att aktien är köpvärd. Bidragande till detta är bolagets stora verksamhet i USA med bättre efterfrågan än i Europa och en stark dollar. VBG kan också uppvisa en stark historik över många år och brukar med god pricing power klara konjunkturnedgångar bra. Man har med sina fyra divisioner också både god diversifiering både verksamhetsmässigt och geografiskt.

Den ekonomiska utvecklingen under fjolåret antyder heller några speciellt bistra tider även om resultatet har pressats av ansträngda försörjningskedjor och prisökningar på marknaden. Efterfrågan är fortsatt god och i fjolårets tredje och det senast rapporterade kvartalet steg omsättningen med 28,7% till 1 091,6 Mkr (848,3) jämfört med motsvarande kvartal 2021. Det var en förbättring jämfört med fjolårets Q2 då omsättningen ökade 23,3%. Tas hänsyn till valutaförändringar och förvärvet av Carlyle Johnson Machine i december 2021 var den organiska tillväxten 14,1%, även detta något bättre än i Q2 då den organiska tillväxten var 10,3%. Positivt inför presentationen av fjolårets Q4 i februari samt 2023 var även att orderingången vid utgången av Q3 var 34% högre än året innan vid samma tidpunkt.

Var omsättning och orderingång riktigt stark så påverkades som sagt kvartalets resultatutveckling negativt av ökade energikostnader och hög inflation globalt samt av att gjorda prisökningar fortfarande inte har fått genomslag. Rörelseresultatet före avskrivningar på immateriella tillgångar (Ebita) minskade i Q3 något till 111,7 Mkr (117,6), motsvarande en rörelsemarginal om 10,2% (13,9). Resultatet påverkades då negativt av kostnader på 12,6 Mkr i division MCC (Mobile Climate Controls) och skulle annars ha varit en mindre ökning till 124,3 Mkr. kostnaderna kommer från flytten av Mobile Climate Controls bussverksamheten i Indiana till Pennsylvania. Justerat för detta skulle koncernens ebita varit godkända 11,4%.

Med minskande leveransförseningar i slutet av Q3, stabiliserade råvarupriser och prishöjningar som ännu inte slagit igenom fullt ut tror vi att sista kvartalet 2022 samt även det kommande året kan bli bättre resultatmässigt för VBG. Som sagt så har bolaget normalt god pricing power, och med en stark orderingång i Q3 tycks heller inte efterfrågan på bolagets produkter vara något större problem. Detta tar dock inte marknaden någon större hänsyn till i dagens värdering av aktien.

Med en vinst per aktie för fjolårets första nio månader på 11,10 kr handlas aktien på vår prognos till ett p/e-tal kring 10 redan på 2022 års totala förväntade vinst, och med något bättre lönsamhet och viss tillväxt 2023 faller samma multipel till 9–10. Det känns riktigt snålt för ett kvalitetsbolag som VBG och är också betydligt under den genomsnittliga historiska värderingen med ett p/e-tal kring 15–16.

Vi höjer nu åter riktkursen till 175 kr (160 kr) och har i ett bättre börssentiment inga problem att se även högre kurser. Köprådet kvarstår.