VBG Group – Kioskvältarrapport

Ett av våra favoritbolag i industrisektorn har länge varit industrikoncernen VBG som har funnits på vår Top picks-lista många gånger under åren.

Först publicerad i Stockpicker Newsletter 2078 (5 november 2023)

VBG B | Mid Cap | 235 kr | KÖP

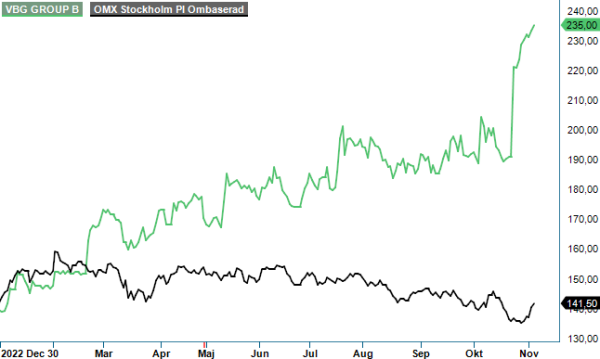

Vi tog hem en hygglig vinst i aktien redan i maj då aktien passerade vår dåvarande riktkurs på 180 kr men valde efter ett starkt Q2 att återigen sätta köp på aktien. Vi höjde i samband med detta också riktkursen till 240 kr.

Det är med facit i hand inget beslut vi har behövt ångra även om aktien länge låg och harvade kring 180–190 kr, vilket på vår prognos vid tillfället motsvarade ett p/e-tal kring eller under 10 och som vi ansåg vara för billigt för ett kvalitetsbolag som VBG. Det visade sig tursamt nog också att även Q3 precis som Q2 kom in starkare än väntat, och det rejält, vilket bara på rapportdagen den 24 oktober fick aktien att stiga med 16%.

Uppgången var heller inget att förundras över då rapporten slog våra förväntningar på samtliga punkter. Redan nettoomsättningen var långt bättre än vi hade vågat hoppas på och ökade med 31,9% till 1 439,8 Mkr (1 091,6). Det innebar därmed att tillväxten var bättre än i det redan fina Q2 då motsvarande siffra var 27%. Även justerat för valuta var den organiska tillväxten mycket goda 24,9%.

Efterfrågan var i kvartalet som sagt fortsatt hög på bolagets produkter, och då inte minst för Mobile Thermal Solutions vars omsättning ökade med smått otroliga 52,2%. Samtidigt ökade nettoomsättningen för Ringfeder Power Transmission med 23,5% och för Truck & Trailer Equipment med 5,3%, vilket i fallet med Ringfeder Power Transmission var en tydlig förbättring jämfört med Q2. I Truck & Trailer Equipment var ökningstakten något lägre än i Q2 men det var ändå affärsområdets högsta försäljning i ett Q3 någonsin. Generellt kan man säga att efterfrågan framförallt drivs av ett urstarkt Nordamerika medan det är lite mer av makroekonomisk motvind i Europa.

Var tillväxten stark så kan detta också tveklöst sägas om resultat och lönsamhet. Koncernens rörelseresultat före avskrivningar, Ebita, mer än dubblades till rekordhöga 225,7 Mkr (111,7), motsvarande en marginal på 15,7% (10,2), vilket var högre än bolagets egen målsättning. Efter avskrivningar blev själva rörelseresultatet 217,1 Mkr (104,6) och även det över 15%. Den förbättrade lönsamheten är främst ett resultat av en klar förbättring av situationen i Mobile Thermal Solutions bussverksamhet i USA, men också eftersläpande prishöjningar samt ett högt kapacitetsutnyttjande i bolagets produktionsanläggningar. Truck & Trailer Equipments Ebita-marginal steg till 21,3% (14,5) medan Mobile Thermal Solutions förbättrades till 12,8% (7,7). För Ringfeder Power Transmission ökade Ebita-marginalen till 18,0% (11,8).

Under Q3 har VBG också ingått ett avtal om förvärv av samtliga aktier i indiska Rathi transpower Pvt Limited inklusive dotterbolag i Australien och Tyskland. Bolaget omsätter cirka 150 Mkr med ebitda-marginaler kring 17%. Bolaget kommer att ingå i Ringfeder Power Transmission och har ett kompletterande produktsortiment som kommer att kunna utvecklas och säljas globalt.

Med facit från Q3 står det tydligt att VBG går bättre än det mesta i industrisektorn just nu. Bidragande till detta är bolagets pricingpower, i kombination med högt kapacitetsutnyttjande i produktionen. Som Industrigrupp är bolaget också balanserat över flera marknader och geografier, vilket gör att man är mindre känsligt för störningar. Något fel på framtidsutsikterna tycks det heller inte vara, tvärtom. Orderingången har under årets första nio månader ökat med 24%, vilket faktiskt är en ökning från det första halvåret. Det kan inte många verkstadsföretag skryta med just nu.

Trots att aktien har stigit med drygt 20% efter rapporten förefaller inte heller värderingen vara hög, snarare tvärtom. Efter en vinst per aktie på 17,56 kr för niomånadersperioden och 6,35 kr i senaste kvartalet torde vinsten på helåret hamna uppåt 23–24 kr, vilket är åtminstone 15% mer än när vi räknade på saken senast. Det gör att p/e-talet fortfarande inte är högre än 10 i år och även nästa år då vi inte räknar med några betydande vinstuppgångar 2024 generellt. Det är fortfarande en mycket låg värdering för ett företag som VBG som historiskt snarare har handlats till en multipel uppåt 15–16.

En potentiell trigger för aktien är nya kompletterande förvärv, vilket också bolaget flaggar för i viss mån i rapporten. Och råd med förvärv har man också. Med ett mycket starkt kassaflöde för den löpande verksamheten på 542,5 Mkr (144,3) i kvartalet har nettoskulden fallit ner till 400 Mkr och skulle med dagens utveckling kunna vara utraderad under nästa år. Det blir också oftast enklare att få till förvärv när tiderna är lite bistrare, speciellt som VBG har som mål att vara världsledande i de nischer man verkar i.

Vi tycker att VBG är fortsatt köpvärt i nuläget och skulle i en mer normal marknad kunna värderas upp till 300 kr eller däromkring. Nu är dock inte marknaden helt normal och vi nöjer oss därför med en riktkurs på 265 kr, vilket ändå är en höjning från 240 kr när vi senast tittade på bolaget.

Innehavsredovisning: Jan Axelsson