VBG Group - Lönsamhetsbesvikelse

Vi har haft industrikoncernen VBG på vår Top Picks-lista i över ett år och kan konstatera att rådet hittills inte alls har levt upp till förväntningarna.

Först publicerad i Stockpicker Newsletter 1939 (13 mars 2022)

VBG B | Mid Cap | 142,5 kr | KÖP

Bolaget vars aktie stod i 167 kr vid publicering i januari ifjol och som delat ut 4,50 kr sedan dess, har visserligen vid flera tillfällen varit uppe och nosat på 200-kronorsstrecket men aldrig riktigt varit i närheten av riktkursen som vi senast satte till 220 kr.

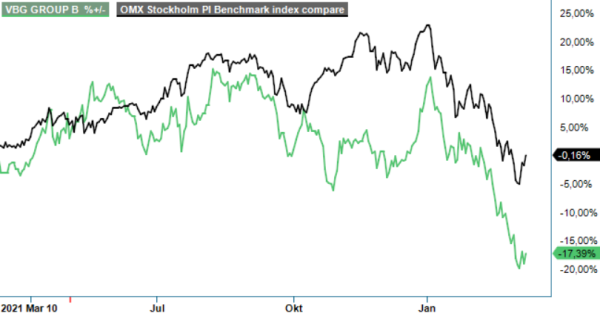

Trots en medioker utveckling har aktien inte heller klarat sig speciellt bra i det nya årets hittillsvarande kraftiga kursnedgångar utan har faktiskt tappat cirka 20–25% från årsskiftet, vilket gör att den handlas lägre än när vi satte köp. Bidragande, förutom den allmänna nedgången på börsen, har varit att Q4-rapporten inte kom in lika bra som väntat, speciellt inte avseende lönsamheten.

Överraskande bra var dock tillväxten, vilket i slutänden gjorde att vinsten per aktie för 2021 ändå hamnade ganska marginellt under vår prognos. I Q4 steg omsättningen med 23,2% till 936,0 Mkr (759,9), varav organisk tillväxt var 21,4%. Detta kan jämföras med Q3 då omsättningen steg med 11,7%.

Efterfrågan på företagets produkter var också fortsatt hög i samtliga divisioner i kvartalet. Truck & Trailer Equipment ökade sin omsättning med 20,5% justerat för valutaförändringar, medan Mobile Climate Control justerat ökade 21,9%. Efterfrågan var fortsatt lägre inom buss-segmentet i Nordamerika till följd av pandemin, men detta kompenserades delvis av ökad efterfrågan inom offroad-segmentet. För Ringfeder Power Transmission ökade försäljningen med 22,1% justerat för valuta.

Den negativa överraskningen i kvartalet var därmed resultatutvecklingen. Rörelseresultatet minskade till 72,1 Mkr (86,2), vilket bara motsvarade en rörelsemarginal på 7,7% (11,3). Det var betydligt lägre än tidigare kvartal under 2021 där motsvarande marginal har legat mellan 13,0–15,8%. Försämringen förklaras av bolaget med den återigen uppblossade pandemin som gav ytterligare förseningar i leveransleden och stigande råvarupriser.

För att prioritera kundleveranser har bolaget tvingats till extraordinära åtgärder som extrainsatt personal, övertid samt ökade logistikkostnader. Bolagets prishöjningar till följd av höga råvarupriser har också haft en eftersläpning men väntas slå igenom i 2022 års Q1. Samtliga divisioner minskade sin lönsamhet i kvartalet. Truck & Trailer Equipments rörelsemarginal minskade till 15,3% (20,2) medan Mobile Climate Control och Ringfeder Power Transmission minskade till 2,1% (3,9) respektive 11,8% (18,0).

Trots geopolitisk oro är VBG optimistiska till 2022. Tillväxten är fortsatt god och bolaget gjorde under fjolåret två mindre förvärv i USA, varav det sista i december. Bolaget är också fortsatt finansiellt mycket starkt med en nettoskuld på bara 455 Mkr, vilket möjliggör för fortsatta förvärv.

Aktien kanske inte är stekhet på kort sikt efter ett något svagt fjärde kvartal. Att kasta ut den med badvattnet nu efter ett så pass stort kursfall i början på det nya året känns dock fel. Även med något sänkta prognoser är värderingen låg med P/E-tal nedåt 10 för i år och ännu lägre året därpå. Det är långt under ett historiskt multipelsnitt kring 16.

Med den osäkerhet som ändå råder väljer vi ändå att sänka riktkursen till 200 kr (220). Rekommendationen får stå kvar på köp. Utdelningen är föreslagen att bli 5 kr (4,50).

Innehavsredovisning: Jan Axelsson