VBG - Stabilt

Trots att Industrikoncernen VBG har funnits på vår Top Picks-lista i mer än ett och ett halvt år har aktien inte lyckats komma i mål kursmässigt.

Först publicerad i Stockpicker Newsletter 1984 (2 oktober 2022)

VBG B | Mid Cap | 118 kr | KÖP

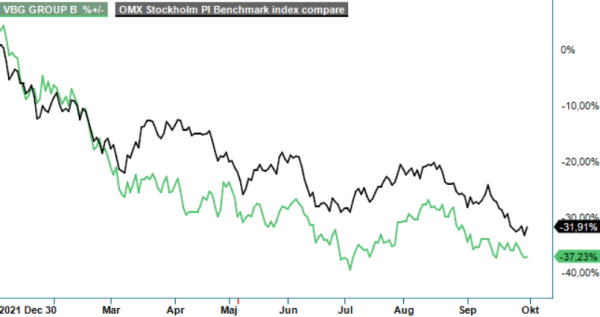

Aktien var visserligen uppe och nosade på 200-kronorsstrecket under hösten i fjol och hade då stigit närmare 20% från rekommendationstillfället, men har i år som så mycket annat tappat rejält på börsen. Aktien är från årsskiftet ner cirka 35%. På Top Picks har aktien från start totalt sett visat en negativ avkastning kring 20% inklusive vårens utdelning.

En stor del av nedgången får nog tillskrivas en allmänt svag börs men kanske framförallt den konjunkturella osäkerheten och osäkerheten kring framtiden. Speciellt mycket av detta har dock ännu inte synts till i bolagets ekonomiska utveckling. I årets Q2 som är det senast rapporterade kvartalet steg omsättningen med fortsatt goda 23,3% till 1 141,3 Mkr (925,5), vilket var i linje med Q1 som normalt är årets bästa. Tas hänsyn till valutaförändringar och förvärvet av Carlyle Johnson Machine i december i fjol var den organiska tillväxten 10,3%. Det var något svagare än under Q1 då den organiska tillväxten var 17,4% men ändå godkänt.

Enligt VBG var efterfrågan på bolagets produkter fortsatt hög i samtliga divisioner under kvartalet. Truck & Trailer Equipment ökade sin omsättning med 6,8% justerat för valutaförändringar. Mobile Climate Control ökade justerat intäkterna med 11,8% medan Ringfeder Power Transmission ökade försäljningen med 14,8% justerat för valuta och förvärvet ifjol av Carlyle Johnson Machine.

Även resultatutvecklingen var stabil om än pressad av ansträngda försörjningskedjor och prisökningar på marknaden. Rörelseresultatet före avskrivningar på immateriella tillgångar (Ebita) steg till 147,1 Mkr (137,5), motsvarande en marginal på 12,9% (14,9). Resultatet påverkades då positivt med 18,8 Mkr från försäljningen av Mobile Climate Controls fastighet för bussverksamheten i Indiana i USA, som flyttas till Pennsylvania. Resultatet belastades även av kostnader från denna flytt med 6,7 Mkr. MCC beräknas ha kostnader för flytten även i Q3.

Sammantaget tycker vi att VBG utvecklas tämligen stabilt. Bolaget påverkas som alla industriföretag av ökade omkostnader efter pandemin och kriget i Ukraina, men tycks trots det klara sig tämligen väl, vilket syns i att orderingången i andra kvartalet var 14% högre än i jämförelsekvartalet. Bolaget har även genomfört prishöjningar som dock ännu så länge inte slagit igenom fullt ut. VBG brukar dock ha god pricing power, det vill säga god förmåga att föra över högre priser på kund. Priset på stål och andra råvaror sägs också ha stabiliserats.

Stabil kan man dock inte säga att kursutvecklingen har varit. Med en kursnedgång på 35% från årsskiftet har aktien utvecklats sämre än index och värderas nu mycket lågt sett i en historisk kontext. Med en vinst per aktie på 8,60 kr under första halvåret räknar vi med att vinsten når cirka 15 kr på helåret efter ett något svagare andra halvår. P/e-talet skulle därmed ligga kring 8 i år och kanske kring samma nivå eller något lägre även nästa år. Det är definitivt riktigt lågt för ett starkt företag som VBG med goda finanser och bra pricing-power som mycket väl kan göra flera förvärv de kommande åren. Historiskt har p/e-talet snarare i genomsnitt legat kring 15–16.

Vi justerar ner riktkursen till 160 kr (175) på grund av det svaga börssentimentet men tycker att aktien är köpvärd på dagens nivåer.