Veckan i backspegeln… v31

Planenligt… Juli blev som juli brukar bli och såsom undertecknad ”aviserat” baserat på historiska data.

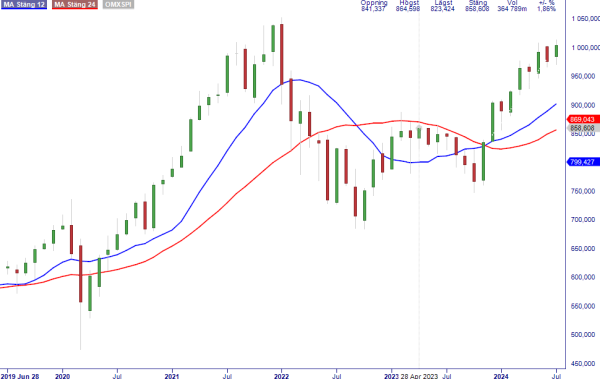

En avkastningsmässigt stark börsmånad med banksektor som draglok. Efter att ha fallit med 1,6% i juni tvärvände nämligen Stockholmsbörsen upp och steg med fina 2,9% i juli (bankindex steg lika mycket). Det är faktiskt klart bättre facit än den genomsnittliga uppgången för nämnda sommarmånad som baserat på de senaste 30 årens historik (från 1996 och framåt) motsvarar nära 1,9%. Därmed blev juli det här årets femte positiva börsmånad.

Trend… Bra börs i juli innebär förstås att den positiva underliggande trend som jag rapporterat om tidigare, fortskrider. OMXSPI avslutade även den här månaden en bra bit över både 12- och 24 månaders glidande medelvärden samtidigt som de bådas förhållande gentemot varandra förblir positiv (det snabbare av dem befinner sig överst). Avståendet ned mot 12-månaders (blå linje) uppgår till hälsosamma 10%. Det finns således gott om utrymme för en börsrekyl om en sådan skulle bli aktuell, innan vi behöver ifrågasätta trendriktningen.

Talesätt… Så här långt tycks 2024 inte vara ett år då man behövde sälja i maj för att återkomma senare under hösten (”Sell in may and go away”). Sett från sista april till nu har börsen faktiskt backat 0,5% trots att både maj och nyss avslutade juli har bjudit på positiv avkastning. Ännu återstår dock halva tiden fram till sommarhalvårets slut (maj-oktober) och det är den mindre lyckosamma inledningen på augusti som har raderat uppgången som byggs upp under den första halvan av perioden (+4,7% vid utgången av juli). Nu återstår det att se om den som köpte runt midsommar (”köp till sillen, sälj till kräftorna”) lyckas göra en bra affär nu när kräftpremiären stundar inom kort (onsdag 7/8).

Strimma hopp… Som nämnt ovan har augustibörsen inletts i moll. Inte heller det förvånar historiskt sett även om nedgången onekligen kom tidigt. Både augusti och september är normalt sett börsårets två sämsta månader på Stockholmsbörsen (-1,4 % respektive -1,1% i genomsnitt) och det faktum att de kamperar ihop gör perioden extra kännbar. Men precis som solen har sina fläckar har också alla regler sina undantag. Det faktum att det är sista året i den så kallade presidentcykeln kan nämligen tjänstgöra som någon form av halmstrå att gripa efter. Tittar vi på Stockholmsbörsens utveckling under just dessa år under augusti har den i regel varit positiv (+1,6% i genomsnitt). Under de senaste 30 åren är det enbart upplagor under 2004 och 2012 som har uppvisat negativ avkastning.

Nasdaq i förarsätet… Hur ser det då ut i USA frågar vän av ordning? Tittar man på 50-års dataserie har augusti i genomsnitt varit en av årets allra sämsta börsmånader. För Nasdaqs del visar den sig vara den näst sämsta på året (plats 11) medan det för Dow Jones och S&P 500 är den tredje sämsta (10). Även här har vi dock påtaglig skillnad i kursutveckling under just valåren. Under dessa år har i synnerhet Nasdag presterat oerhört väl. Den genomsnittliga uppgången för detta index under dessa år är nämligen hela 3,2%. För bredare S&P 500 uppgår den däremot till mer beskedliga 1,3% vilket dock ändå står i bjärt kontrast till 0,01% som genomsnittet är annars.

Som väntat… Men nog om historiska mönster för denna gång. Under den gångna veckan har fokus åter riktats mot FED som precis som förväntat lät bli att justera räntan. Därmed tycks mantrat ”higher for longer” fortsätta göra sig gällande. Något tydligt besked vad septembermötet beträffar har man inte gett men som läget ser ut här och nu är det mer eller mindre givet att den första sänkningen kommer då. Enligt marknaden är sannolikheten för en sänkning gott och väl 100% där frågan snarare är om den blir större än 25 räntepunkter. Sannolikheten för en större sänkning (0,5%) ökade nämligen rejält efter fredagens arbetsmarknadsstatistik där arbetslösheten steg till 4,3% (väntat 4,1%).

Bekräftelse… Nu återstår förvisso två inflations- och arbetsmarknadsrapporter innan nästa FED-möte äger rum vilket innebär att förväntningar kan komma att justeras. Man bör dock komma ihåg att FED inte har för vana att överraska. Ända sedan 2009 har man på så gott som varje möte levererat precis det som marknaden hade förväntat sig vid tidpunkten kort inför beskedet. En klok strategi som jag tror att man avser att fortsätta med om inte något alldeles exceptionellt inträffar. Att man har bra koll på marknadens förväntningar är naturligtvis självklart. Det faktum att man väljer att inte gå i polemik med rådande uppfattning är i sig en signal på vad man tror om framtiden.

Ny fas… Ser man till förväntningarna idag tycks marknaden prisa in räntesänkningar på samtliga tre återstående möten (september, november, december). Givet det stundande valet och inte minst det polariserade läget är det inte utan att man blir förvånad om så verkligen blir fallet. Å andra sidan är det kanske främst septembersänkningen som är den allra mest känsliga. De övriga äger nämligen rum efter valdagen och lär därmed inte kunna beskyllas ha påverkat utfallet. Det faktum att det snart (22–24/8) är dags för den årliga centralbankskonferensen i Jackson Hole stärker möjligtvis marknadens syn på att en ny policy introduceras där (i detta fall en ny sänkningscykel) för att effektueras i samband med just septembermötet. Time will tell.

Udda pilot… Med avslutningen av juli tog också en era slut. Här syftar jag förstås på det faktum att en av de största svenska näringslivsprofiler, Björn Rosengren. lämnade över rodret i ABB till norrmannen Morten Wierod. Om den senare nämnda lyckas få aktien att prestera lika bra som föregångaren gjorde är förstås skrivet i stjärnorna. Om inte annat så tycks han inte riktigt tro på det själv. Han inledde nämligen med att sälja aktier för närmare 20 Mkr. Något märkligt kan tyckas. Det naturliga vore snarare att han gjorde det omvända.