Vimian – Äntligen köpläge?

Humaniseringen av husdjur blev ett stort ämne under Covid-19-pandemin, men är i grunden en trend som har pågått under en längre tid.

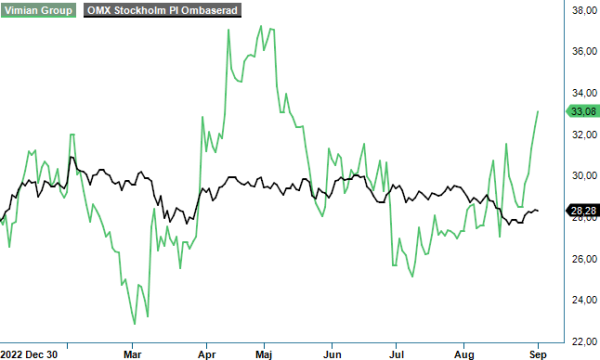

Först publicerad i Stockpicker Newsletter 2061 (3 september 2023)

VIMIAN | First North | 33,08 kr | KÖP

Djuren har blivit alltmer som fullvärdiga familjemedlemmar, vilket driver efterfrågan på djurmat, utrustning och inte minst mer och bättre sjukvård. Humaniseringen gör även att ägarna inte drar ner på sina utgifter för husdjuren när det blåser kallare makroekonomiska vindar.

Sjukvårdsrelaterade tjänster har visat sig särskilt motståndskraftiga även så här långt i den pågående konjunkturavmattningen. Det syns bland annat i Vimians senaste halvårsrapport, som visade en organisk tillväxt på 13%, jämfört med första halvåret 2022, till 169,4 Meuro. Koncernen fokuserar på produkter och tjänster för djurhälsan, till exempel behandlingar av kroniska tillstånd och ortopediska implantat till sällskapsdjur.

Alla fyra segment upplever för tillfället starkt momentum, framförallt Speciality Pharma (47% av omsättningen) som under Q2 visade den högsta tillväxttakten med +18%. Här håller man en hög takt vad gäller produktlanseringar och bara under det senaste kvartalet lanserades 20 nya produkter. Dessutom fortsätter man jobba med olika innovationsprojekt och förbereder etableringen av direkt distribution på fler viktiga marknader.

Inom MedTech (31% av omsättningen) ligger fokus på att optimera leveranskedjan och den organisatoriska strukturen, för att öka både effektiviteten och medarbetarnas tillfredsställelse. Under perioden april - juni hade dotterbolagen en hög nivå av försäljnings- och marknadsaktiviteter och genomförde 30 on-site kirurgiska utbildningar för veterinärer. Omsättningen inom segmentet, som levererar ortopediska implantat, ökade med 8% organiskt.

Ännu bättre (+9% organisk) gick det för den medlemsbaserade tjänsteplattformen för veterinärkliniker, Veterinary Services (15% av omsättningen) där rekryteringen har nått rekordnivåer och man har nu över 6 000 medlemskliniker i 12 olika länder. Dessa tillhandahåller tjänster relaterade till upphandling och IT, som till exempel förebyggande vårdplaner, klinikförbättringstjänster, online marknadsföring och utbildning.

Glädjande är att även segmentet Diagnostics (7% av omsättningen) har lämnat sina tuffa Covid-19-jämförelsetal bakom sig, som tyngde fjolårets volym- och lönsamhetsutveckling. Nu är man återigen tillbaka på tillväxtspåret och visade ett organiskt plus på 16% i Q2. Diagnostics riktar sig främst mot laboratorier och erbjuder molekylära och immunodiagnostiska lösningar för veterinärspecifika applikationer.

Vad gäller lönsamheten så ligger koncernen på en generellt ganska hög nivå. Den justerade rörelsemarginalen (EBITA) minskade förvisso under det första halvåret med 0,9 procentenheter till 27,4%. Det är dock främst relaterat till negativa mixeffekter och avgående vd Fredrik Ullman siktar på en marginalförbättring under andra halvåret. Agendan för resten av året är fullspäckad: Fler produktlanseringar är att vänta, dels på specialistläkemedelssidan, dels inom allergi, dermatologi och nutrition.

På andra sidan Atlanten kämpar man i en juridisk tvist för att få kompensation från säljarna av dotterbolaget VOI, relaterad till en förlikning med ett annat bolag i en patenttvist i USA. Vimian ska göra en engångsbetalning på 70 Musd, men hävdar att man har ett skydd genom förvärvsavtalet som täcker förlikningsbeloppet. VOI-säljarna ogillar dock Vimians kompensationskrav och ärendet har hamnat i en domstol.

Lite lugnare tar man det för tillfället på förvärvssidan, men M&A kommer även framöver spela en viktig roll i strategin. Det finns fortsatt mycket potential på den fragmenterade marknaden, men det framstår som klokt i detta läge att sänka skuldsättningen. Vid slutet av juni motsvarade nettoskulden 3,1x rörelseresultatet före av- och nedskrivningar (net debt / EBITDA, 12-månader rullande). De innebär höga finansiella kostnader för bolaget och är sannolikt en anledning varför aktien inte har varit särskilt populär bland placerarna sedan slutet av 2021.

De långsiktiga utsikterna förblir ändå goda. Förutom de ovannämnda drivkrafterna gynnas marknaden för djurhälsa av en ökad medvetenhet om olika djurhälsobehandlingar, en växande och åldrande population bland människor (äldre söker gärna sällskap) och djur och förbättrade diagnosmöjligheter. Sammanlagt spås Vimians adresserbara marknad växa med en genomsnittlig årlig tillväxttakt på 8,5% (CAGR), från ett värde kring 56 miljarder euro år 2022.

Sedan vår senaste genomgång i mars (Newsletter 2023) har aktien stigit med 9%. Vi gör bara marginella förändringar till våra estimat och räknar fortfarande med en omsättning kring 325 Mkr i år. Lovande är ledningens kommentarer kring lönsamhetsförbättringar framöver, vilket gör att vinsttillväxten skulle kunna bli påtaglig nästa år. Justerat för nettoskulden motsvarar dagens börsvärde runt 15x årets förväntade EBITDA-resultat, men multipeln sjunker mot 11x om vi lyfter blicken till 2024.

Efter att ha stått vid sidlinjen sedan börsnoteringen 2021 ser vi äntligen ett intressant ingångsläge i aktien. På 12-månaders sikt borde kurser kring 40 kr vara realistiska.