Washtec – Nästan i mål

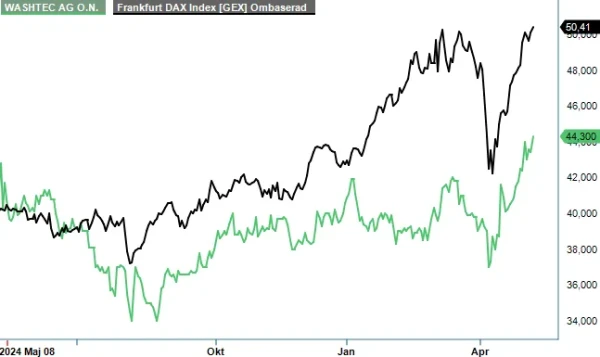

I juli 2024 (Newsletter 2118) satte vi en riktkurs på 47 eur för den tyska biltvättsspecialisten. Sakta men säkert börjar vi närma oss dessa nivåer, även om senaste rapporten (Q1) bjöd på en blandad kompott. Kommer kursen ändå orka hela vägen?

Tack vare bra momentum i Europa ökade bolagets nettoomsättning mellan januari och mars med 7,9% till 108,8 Meur. Särskilt stark var försäljningen av förbrukningsvaror (Consumables). I Nordamerika däremot (13% av koncernens nettoomsättning) minskade intäkterna med 16%, till följd av lägre efterfrågan på utrustning till storkunder, medan omsättningen inom service och förbrukningsvaror ökade även på andra sidan Atlanten.

Utan att ge några detaljer uppgav Washtecs vd Michael Drolshagen i samband med rapportpresentationen att intresset från kundsidan är fortsatt högt och att orderboken vid slutet av mars var högre, både i Europa och Nordamerika, jämfört med samma tidpunkt i fjol. Han ser en tydlig effekt från det strategiska skiftet mot att bli en leverantör av helhetslösningar snarare än att enbart sälja utrustning som tidigare. Som vi har skrivit om i vår tidigare analys jobbar man ständigt med att utöka tjänsteutbudet som omfattar bland annat underhåll, leverans av specialutvecklade tvättkemikalier, rengöring av tvätthallar samt regelbundna uppgraderingar.

Nästa steg i strategiarbetet är att få upp lönsamheten. Här återstår en del jobb med tanke på att rörelseresultatet (EBIT) faktiskt backade något till 4,9 Meuro (5,1), vilket innebar en marginalförsämring om 0,6 procentenheter till 4,5%. Här märktes även en negativ effekt av utvecklingen i Nordamerika, där man till och med landade på en rörelseförlust om 1,4 Meuro i kvartalet. I Europa tyngdes resultatet av kostnader relaterade till det interna transformationsarbetet samt ett antal pågående IT-projekt.

För helåret 2025 är ambitionen att öka rörelseresultatet i höga ensiffriga till låga tvåsiffriga procenttal jämfört med fjolårets 45,5 Meuro. Det ska åstadkommas med hjälp av en förväntad omsättningsökning kring 5% från fjolårets 476,9 Meuro, vilket samtidigt skulle innebära att EBIT-marginalen borde öka jämfört med 2024-årsnivån på 9,5%.

Målen framstår som ambitiösa men fortfarande realistiska. Den goda utvecklingen av orderingången bådar gott för en positiv tillväxttrend under andra halvåret i år, samtidigt som de projektrelaterade extrakostnaderna borde successivt börja avta. Dessutom fokuserar bolaget på att gradvis öka andelen intäkter från service och förbrukningsvaror, som har strukturellt högre marginaler.

I Nordamerika vill man få upp lönsamheten genom utökad lokal produktion och kostnadseffektiviseringar. Regionen är en viktig del av den framtida strategin och den nordamerikanska marknaden ska penetreras betydligt starkare på medellång och lång sikt genom skräddarsydda produkter och tjänster.

Än så länge är effekterna från tullkonflikten begränsade, då Washtec redan idag producerar lokalt i USA. Under Q1 investerades ytterligare cirka 1 Musd i ny tillverkningsutrustning. Potentiella indirekta effekter på konjunkturen är givetvis svåra att förutse. Å andra sidan syns positiva signaler kring kundernas investeringsvilja i form av lägre räntor och en minskande inflation. Kanske viktigast av allt är att de långsiktiga drivkrafterna bakom efterfrågan på bolagets tvättlösningar sannolikt inte påverkas nämnvärt av de försämrade handelsrelationerna.

Efter den senaste tidens goda kursutveckling handlas aktien i skrivande stund till 17x den förväntade vinsten i år (p/e-tal), förutsatt att bolaget lever upp till sina prognoser. Vi ser dock i dagsläget ingen anledning att höja vår riktkurs på 47 eur, vilket innebär att uppsidan från dagens nivåer är förhållandevis begränsad och understiger 10%. Som aktieägare kan man dock glädja sig åt en utdelning på 2,40 euro per aktie som betalas ut i mitten av maj. Vi väljer trots det att ”ta hem vinsten” i det här läget och Washtec lämnar därmed följdriktigt även våra Top Picks.

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.