Watsco – Make America Green Again

USA är en av världens största förbrukare av energi. Visserligen står landets industri för en betydande andel, men även hushållen bidrar signifikant.

Först publicerad i Stockpicker Newsletter 2107 (21 april 2024)

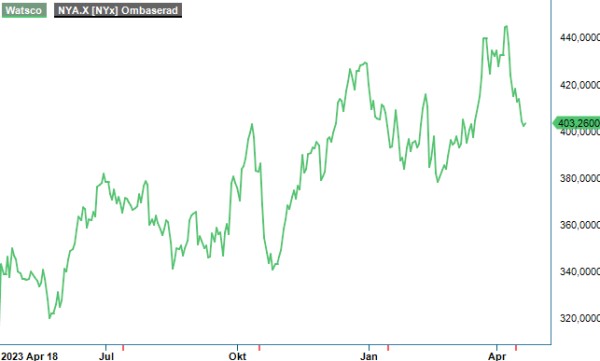

KÖP | WSO | NYSE USA | 397 USD

Här är det framförallt uppvärmning och luftkonditionering som står för ungefär hälften av hushållens energibehov. En kraftfull åtgärd är därför att ersätta mindre effektiva HVAC-system (Heating, Ventilation, Air Conditioning) med nya, högeffektiva system. Det är inte bara bra för miljön men även för plånboken eftersom elkostnader kan sänkas rejält.

Den största distributören av luftkonditionering, värme och kylutrustning på den nordamerikanska marknaden heter Watsco. Bolaget grundades 1956 och hade vid slutet av 2023 verksamhet på 690 platser i 42 amerikanska delstater, Kanada, Mexiko och Puerto Rico, samt ytterligare marknadstäckning på exportbasis till delar av Latinamerika och Karibien. Totalt betjänar man fler än 125 000 aktiva entreprenörer och återförsäljare riktade mot ersättnings- och nybyggnadsmarknaderna.

Den amerikanska marknaden för HVAC-distributörer är mycket fragmenterad och består av runt 2 200 aktörer. Tillsammans delar de på en kaka värd 64 miljarder usd per år. Utrustningen de säljer tillverkas framförallt av åtta (8) stora företag, däribland Carrier Global, som är en av våra aktuella Top Picks (Newsletter 2095).

Tack vare en kombination av strategiska förvärv, organisk expansion och nya produktlanseringar har Watscos intäkter nått en nivå på 7,3 miljarder usd ifjol. Mellan 2012 och 2023 har omsättningen mer än dubblats, motsvarande en genomsnittligt årlig tillväxttakt om 8% (CAGR). Rörelseresultatet har under samma period ökat med 253% till 795 Musd, vilket motsvarar en CAGR om 13,5%.

På senare tid har efterfrågan på högeffektiva HVAC-produkter, såsom system med variabel hastighet och värmepumpar, fått stöd av USAs klimatsatsning ”Inflation Reduction Act (IRA)”. Tanken är bland annat att främja ersättningen av befintliga system till förmån för högeffektiva värmepumpsystem som minskar utsläppen av växthusgaser jämfört med äldre system och därigenom bekämpa klimatförändringar.

Bolaget har investerat tungt i innovativa tekniska verktyg, som har blivit en viktig konkurrensfördel. Entreprenörsanpassade plattformar och appar har stärkt Watscos marknadsandel och drivit lönsamhetsförbättringar. Omkring 34% av omsättningen genereras numera genom den egna e-handelskanalen, vilket i kombination med den allt högre acceptansen av bolagets mobilappar har lett till högre kundlojalitet och en märkbar högre tillväxttakt bland de kunderna som använder dessa nya säljkanaler.

Till följd av tuffa jämförelsetal var bolagets omsättning under 2023 mer eller mindre oförändrad jämfört med året innan. Rörelseresultatet minskade samtidigt med 4% till 795 Musd, motsvarande en marginalnedgång om 0,5 procentenheter till 10,9%. Den underliggande efterfrågan på högeffektiv HVAC-utrustning är fortfarande intakt, inte minst på grund av skarpare lagkrav sedan början av 2023. Ytterligare nya regleringar trädde dessutom i kraft den 1:a januari i år, och föreskriver en 30% reducering av kylmedier som används i äldre HVAC-system, samt en övergång till nya HVAC-system som innehåller miljövänligare kylmedier. Sådana regleringsförändringar har historiskt varit gynnsamma för Watsco, när entreprenörer och slutanvändare övergår till de nya systemen.

Gynnsam är även elektrifieringen och övergången till värmepumpar istället för gasugnar och andra former av fossila bränsleuppvärmningssystem. Driftsegenskaperna hos värmepumpar har förbättrats så att de nu är effektiva substitut för många av de miljontals fossila bränslebrännande uppvärmningssystemen som används i hela Nordamerika. Försäljningen av värmepumpar överträffade under 2023 återigen tillväxttakten för konventionella fossila bränsleuppvärmningssystem (primärt gas), och sammanlagt sålde Watsco över 700 000 värmepumpsenheter.

Tack vare en mycket god kassaflödesgenerering över tid är bolagets balansräkning stark och vid slutet av december hade man en nettokassa om cirka 200 Musd. Förutom regelbundna tilläggsförvärv används pengarna även till utdelningar och sedan 1989 har dessa vuxit med en CAGR på 21%. Bolaget har numera betalat en utdelning i 50 år utan avbrott.

Förutom en pålitlig direktavkastning (för tillfället 2,3%) har aktien även genererat fina kursvinster över tid. På 10 år har kursen ökat med 290% medan motsvarande siffror för 5 är är 170%, på 3 år med 42% och på 12 månader med 30%. På nuvarande nivåer värderas aktien till ett P/e-tal om 28 respektive 25 på årets och nästa års estimerade vinst. Det är i linje med det historiska snittet (10 år) vilket innebär att särskilt billig är aktien inte. Samtidigt är den långsiktiga tillväxtpotentialen god och nya förvärv kommer sannolikt öka vinstestimaten allteftersom. Chansen är därför god att aktiens positiva trend kommer fortsätta under flera år till. Med en riktkurs om 480 usd på 12 månaders sikt blir därför vår rekommendation Köp.