Astra Zeneca – Köpvärd på nytt?

Läkemedelsjätten Astra Zeneca har från tid till annan hört till våra favoriter. Aktien har funnits både bland våra Top Picks och i vår Referensportfölj vid en rad olika tillfällen.

Fram till jul bjuder Stockpicker på en daglig aktieanalys av ett svenskt börsbolag. Analysen har tidigare publicerats exklusivt till prenumeranter på aktietidningen Newsletter. Är du intresserad av att veta mer om Newsletter och få analyserna direkt när de publicerats kan du läsa mer här: https://www.stockpicker.se/produkter/stockpicker-newsletter.

Först publicerad i Stockpicker Newsletter 2088 (10 december 2023)

AZN | Large Cap | 1331 kr | KÖP

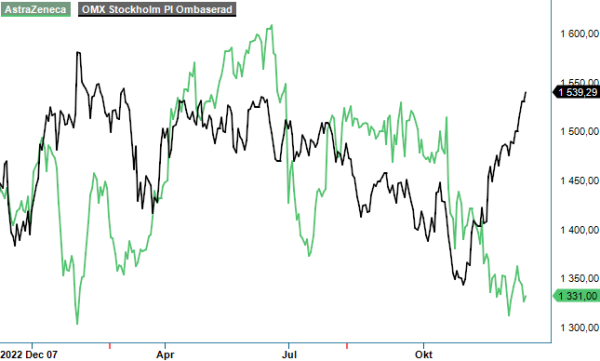

Senast så var fallet var mellan september 2022 och maj 2023. Avkastningen då blev ca 30%. Eftersom aktien vid det läget hade infriat målkursen om 1600 kr valde vi att låta den utgå. Sett med facit i hand har det visat sig vara korrekt strategi. Idag handlas aktien nämligen ca 15% lägre vilket innebär att avkastningen från årsskiftet sett numera är negativ. Vad har egentligen hänt som föranleder denna nedgång?

Låt oss först titta på den senaste rapporten. Försäljningen under årets första nio månader uppgick till 33,7 miljarder usd där Q3 bidrog med 11,5 miljarder usd. Ökningen motsvarar en tillväxttakt på 2% (9 månader) respektive 5% (Q3) men då skall man komma ihåg att siffrorna inkluderar även försäljning av covid-19 relaterade mediciner som ju av förklarliga skäl har minskat påtagligt (64%) under det senaste året. Exkluderar man dessa var tillväxten 12% under båda tidsspannen. Den redovisade vinsten mer än dubblades samtidigt och core eps som bolaget väljer att redovisa (justerad vinst för kärnverksamheten) steg med 10% (17% i konstant valuta) till 5,80 usd för niomånadersperioden där Q3 bidrog med 1,73 usd.

Tittar man på de olika delområden såg tillväxtsiffrorna tämligen stabila ut. Inom onkologi som ju är Astra Zenecas paradgren, ökade försäljningen med 17% i konstant valuta. Inom CVRM (hjärt- och kärlsjukdomar, njursjukdomar och metabola sjukdomar) blev ökningen 16% medan sällsynta sjukdomar bidrog med försäljningsökning om 14%. Att totalsiffran blev lägre beror dels på rejäl minskning av covid-relaterat, dels svagare försäljning i Kina till följd av de generella anti-korruptionskampanjerna. Den senare effekten bör nog sakta men säkert avta varvid bolaget förväntar sig viss återhämtning under slutfasen av detta år men framförallt nästa.

I samband med rapporten meddelade AstraZeneca att de licensierar in ett GLP1-preparat från Eccogene och därmed ger sig in i marknaden för behandlingen av fetma och typ 2-diabetes. Priset man betalar ligger initialt på 185 Musd med upp till 1 825 Musd (!) framtida tilläggsbetalningar. Läkemedelskandidaten ligger för närvarande i fas 1-skede vilket innebär att den befinner sig en bra bit från marknaden. Det som gör den extra intressant är att det handlar om en tablett till skillnad från injicerbara preparat som dominerar i dagsläget (Novo Nordisk, Eli Lily).

Det faktum att mycket av marknadens fokus har riktat sig mot den lukrativa kampen mot obesitas (fetma) kan vara en av anledningarna till att bolagets aktie har hamnat på efterkälken. Det skall inte uteslutas att ovanstående affär är ett sätt att försöka komma in i värmen igen. En slags branschmässig FOMO-effekt. Är så fallet kan man förstås ifrågasätta huruvida det är rätt resursallokeringsstrategi eller ej. Att läkemedel mot obesitas blir en enorm marknad är otvivelaktigt men så lär nog även konkurrensen bli. Å andra sidan har Astra Zeneca även exponering mot hjärt- och kärlsjukdomar vilket gör investeringen något mindre märklig då dessa områden är sammanlänkade.

En annan anledning till aktiens svaghet är det faktum att dess främsta läkemedel (Tagrisso som används vid behandling av icke-småcellig lungcancer) utmanas just nu av ett konkurrerande preparat i en head to head studie. Hur det exakta utfallet där blir återstår att se men så här långt finns det inget som talar emot Tagrisso. Risken för ett bakslag där ligger dock till viss del som en våt filt över kursutvecklingen.

Sist men inte minst noterar vi att sentimentet kring aktien kan ha fått sig en törn när en av bolagets fas III studier kom med tillsynes svaga översiktliga data. Att så sker från tid till annan (och kommer att ske även framgent) är dock sannolikt något man måste ha med i beräkningarna. Det är ingen hemlighet att långt ifrån alla läkemedelskandidater når hela vägen till marknaden. Det har flertalet svenska bioteknikbolag erfarit den hårda vägen.

Att risker finns är således tydligt. Frågan är förstås om de är pass stora att de motiverar den kraftiga kursnedgång som aktien haft från sommarens toppnivåer? Vi lutar åt att så inte är fallet. Ser man till våra tidigare prognoser som det idag inte finns någon anledning att revidera nedåt (snarare tvärtom) handlas aktien till p/e tal om knappt 18 på årets vinstprognos och 16 på nästa års dito. EV/EBIT-multiplarna är ännu lägre och innebär faktiskt rabatt mot Stockholmsbörsens. Det tycker vi är något orättvist givet Astra Zenacas tillväxtutsikter de närmaste åren. Bolagets extremt starka marknadsposition inom i synnerhet onkologi men även hjärt-och kärlområdet borde tvärtom kunna betinga viss premie i vårt tycke.

Eftersom bolaget redovisar i dollar och handlas i brittiska pund är förstås valutorna något som påverkar värderingen. Hur dessa utvecklas är svårt att förutspå. Vi noterar dock att dollarn handlas mot kronan ungefär där den handlades i februari när vi senast skrev om bolagets aktie. Baserat på vår prognos om vinst omkring 80-85 kr nästa år väljer vi därför att åter ställa oss på köpsidan med oförändrad riktkurs om 1600 kr. Under 2023 delade bolaget ut sammantaget ca 30 kr och vi räknar med något högre utdelning nästa år (32-35 kr).

Innehavsredovisning: Jacek Bielecki

AstraZeneca är ett globalt läkemedelsföretag med fokus på forskning, utveckling och marknadsföring av receptbelagda läkemedel. Bolaget är noterat på Nasdaq Stockholm under kortnamnet AZN. Under helåret 2024 rapporterade AstraZeneca totala intäkter på cirka 590 miljarder kronor, en ökning med 21% jämfört med föregående år. Vinst per aktie för kärnverksamheten ökade med 19% till motsvarande cirka 90 kronor. Styrelsen föreslog en utdelning för andra halvåret på cirka 23 kronor per aktie, vilket ger en total utdelning för 2024 på cirka 34 kronor per aktie, en ökning med 7%. Bolaget har även höjt sina prognoser för 2025 och siktar på att nästan fördubbla sin omsättning till cirka 870 miljarder kronor år 2030. AstraZeneca fortsätter att stärka sin position genom innovation och expansion på nya marknader.