Christian Berner Tech Trade - Uppe på riktkurs

När vi senast tittade på Christian Berner Tech Trade på Small Cap-listan i december i fjol tyckte vi att aktien kändes intressant med en oväntat bra utveckling under 2022, god orderingång och en betydande orderstock.

Först publicerad i Stockpicker Newsletter 2047 (25 juni 2023)

CBTT B | Small Cap | 24,7 kr | NEUTRAL

Vi räknade även med god chans att aktien skulle kunna överraska positivt vid presentationen av Q4-rapporten (där jämförelsetalen var svaga) och aktien fick därför sammantaget en spekulativ köprekommendation med en riktkurs kring 25–26 kr.

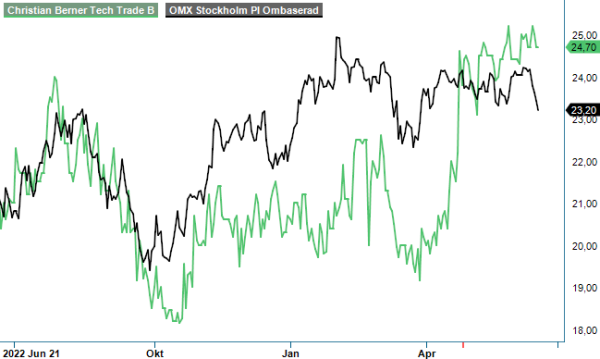

Med facit i hand så här ett drygt halvår senare så kan man också konstatera att rekommendationen har fallit ganska väl ut. Aktien som då handlades kring tjugolappen jämnt har sedan dess stigit till just målnivån kring 25–26 kr som vi då skissade på, vilket ger en avkastning sedan sist på i storleksordningen 25%. Det gör även att aktien har utvecklats bättre än börsen som helhet under samma period.

Bidragande till uppgången under perioden är mycket riktigt också ett tydligt förbättrat Q4 men kanske framförallt därefter ett riktigt gediget Q1. I Q4 ökade omsättningen med 29% och bolaget förbättrade även rörelseresultatet från en rörelseförlust året innan på närmare 5 Mkr till ett positivt rörelseresultat på drygt 5 Mkr. Innevarande års Q1 var som sagt också ännu ett par strån vassare med stark tillväxt och förbättrad lönsamhet.

Nettoomsättningen i detta kvartal ökade med 31,4% till 238,3 Mkr (181,3), där i stort sett hela uppgången var organisk (organisk tillväxt var 31,3%). I mycket handlar ökningen om att fjolårshöstens goda orderingång har översatts i omsättning. Även i Q1 var orderingången positiv och steg med 10,6% till 237,8 Mkr (215,0). Med tanke på starka jämförelsetal var ökningen klart godkänd, om än något svagare än ökningstakten på 15,5% i Q4.

Utvecklingen har också varit stark för båda företagets affärsområden, Teknik & Distribution och Energi & Miljö. Inom Teknik & Distribution, där distributionsverksamheten och egna produkter inom vattenrening, förpackningsutrustning, vibrationsdämpning, teknisk plast och processteknik finns, ökade nettoomsättningen med 26,2% till 144,9 Mkr (114,8), varav 26% var organiskt. För Energi & Miljö med koncernens pumpverksamheter samt utrustning riktad mot energi- och processindustrin var ökningen ännu bättre med en tillväxt på 38,5% till 93,7 Mkr (67,6).

Här har också dotterbolaget Zander & Igeström efter kvartalets utgång tecknat ett avtal med NCC Sverige. Avtalet gäller leverans av två blåsmaskiner med startutrustning för Käppalaförbundets framtida rening. Projektet kommer att pågå under 2,5 års tid men inget ordervärde har kommunicerats. En fördel som lyfts fram med Zander & Ingeströms lösning är att den klarar stora belastningsskillnader på avloppsreningsverket eftersom systemet, med bibehållen hög verkningsgrad, kan justera mängden syre som processen kräver. Att luftflödet är justerbart innebär också en minskad miljöpåverkan i och med lägre CO2-utsläpp och bättre energioptimering. Positivt redan i Q4 var att dotterbolaget Bullerbekämparen (ingår i affärsområde Energi & Miljö) då fick sin största order någonsin, värd 16 Mkr som kommer att levereras löpande under 2023.

Även resultatutvecklingen förbättrades tydligt i Q1. Rörelseresultatet före av- och nedskrivningar av immateriella tillgångar från förvärv, Ebita, uppgick i perioden till 14,3 Mkr (6,2), en ökning med 132,6%, motsvarande en Ebita-marginal på 6,0% (3,4). Justerat för av och nedskrivningar var själva rörelseresultatet 14,1 Mkr (5,9), motsvarande en marginal på 5,9% (3,3). Företagets finansiella mål är en tillväxt på minst 10% årligen inklusive förvärv och en Ebita-marginal på i genomsnitt 9% över en konjunkturcykel, och det finns därmed en hel del ytterligare att göra för att öka lönsamheten.

Sammantaget har Christian Berner utvecklats ungefär som vi har förväntat oss sedan sist. Q4 blev som väntat lite av en vändning som därefter har följts upp av ett ännu lite bättre kvartal. Hur utvecklingen ska bli nu framöver är svårare att bedöma men generellt har bolaget en exponering mot flera olika sektorer vilket minskar konjunkturrisken och risken för större störningar. Det som möjligen talar emot bolaget är att man i kommande kvartal nu inte längre möter lika svaga jämförelsekvartal, vilket gör det svårare att överraska positivt.

Värderingen är inte märkvärdigt hög trots kursuppgången på 25% sedan sist men aktien kanske heller inte längre noteras på någon riktig fyndnivå. På vår prognos för 2023 och 2024 handlas aktien vid kurser kring 25 kr till ett p/e-tal kring närmare 13 i år respektive något över 11 nästa år. För närvarande har vi lite svårt att se vad som skulle attrahera marknadens intresse märkbart för bolaget kortsiktigt och väljer därför att ”ta hem vinsten” och sänka rekommendationen till Neutral (Spekulativt Köp). Vi höjer dock riktkursen något till 27 kr (25–26).

Berner Industrier är en nordisk industrikoncern inom hållbar teknik som verkar inom flera attraktiva och växande nischmarknader. Företaget erbjuder innovativa produkter och lösningar som bidrar till att lösa samhällsproblem med hjälp av teknik, med fokus på områden som ren energi, rent vatten och hållbart resursutnyttjande. Bolaget, som tidigare hette Christian Berner Tech Trade, bytte namn till Berner Industrier i maj 2024 för att tydligare profilera koncernen som en långsiktig ägare inom industri och handel. Berner Industrier är noterat på Nasdaq Stockholm sedan 2017. Enligt den senaste bokslutskommunikén för fjärde kvartalet 2024 uppvisade företaget en omsättningsökning på 26,8 %.