CTT Systems - Nu tar tillväxten fart igen

Svenska CTT Systems som är världsledande på utrustning som reglerar luftfuktigheten på flygplan med kunder bland flygbolag och tillverkare som Airbus och Boeing, drabbades stenhårt i pandemin och har nu två år av kraftigt fallande omsättning bakom sig.

Först publicerad i Stockpicker Newsletter 1945 (3 april 2022)

CTT | Small Cap | 196 kr | KÖP

I takt med att restriktionerna har lyfts i stora delar av världen är dock tillväxten nu successivt på väg tillbaka, vilket syns i de senaste kvartalen som har utvecklats allt bättre.

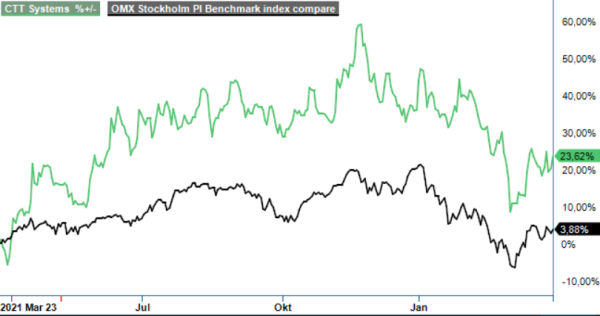

I vår senaste analys från november ifjol förhöll vi oss fortfarande neutrala till aktien. Dels hade kursen då redan återhämtat en ganska stor del av de tidigare kursnedgångarna, dels trodde vi inte på några snabba kursuppgångar. Med facit i hand har det visat sig att vi hade rätt om än lite tursamt. Aktiekursen har nämligen tappat omkring 20% sedan sist och är ner ca 10% från årsskiftet i det allmänna börsraset. Det gör att vi nu höjer rekommendationen till Köp (Neutral).

Även om nettoomsättningen på helåret 2021 innebar en minskning med 25% till 151,2 Mkr (200,8), så visar Q4 att det har vänt för CTT. I kvartalet som är bolagets senast rapporterade så ökade istället omsättningen med 21% till 42,1 Mkr (34,9), vilket var inom intervallet i bolagets eget prognos från Q3. Det kan jämföras också med en uppgång med 5% i Q3 och därförinnan sju (7) raka kvartal av negativ tillväxt.

Ökningen beror i sin tur främst på stigande leveranser inom Retrofit (eftermontering av avfuktare) samt en fortsatt återhämtning för eftermarknaden i spåren av Covid-19. Sämre än i jämförelsekvartalet var fortfarande omsättningen inom OEM och Private jet. I OEM-segmentet minskade försäljningen på grund av en lägre produktionstakt av flygplan hos bland annat Boeing. Private jet-segmentet väntas dock öka under Q1 i år och har ökat orderboken efter tre VIP-order under Q4.

Att det sakta men säkert vänder visas även av att orderingången totalt i kvartalet mer än dubblades till 46 Mkr (21 Mkr) och att orderboken vid årsskiftet nästan var den dubbla jämfört med samma tidpunkt ifjol med 59 Mkr (31). Eter kvartalets utgång har även ett avtal ingåtts med Airbus Corporate Jets avseende utveckling av ett så kallat Inflight Humidification-system till Airbus Corporate Jets Twotwenty businessjet. CTT och Airbus Corporate Jets ska tillsammans designa IFH-systemet, som CTT ska utveckla.

Även resultatet förbättrades för tredje kvartalet i rad. Rörelseresultatet i sista kvartalet blev 8,0 Mkr (-0,6), motsvarande en rörelsemarginal på 19% (-2). På helåret minskade å andra sidan samma resultat till 26,8 Mkr (38,4) men det berodde främst på att Q1 2020 inte påverkades av pandemin. Nettoskulden minskade under fjolåret och var vid årsskiftet låga 23 Mkr.

Vi ser en fortsatt och accelererande turnaround framför oss vad gäller CTT. Bolagets egen prognos för Q1 är en omsättning i intervallet 42–47, vilket innebär en ökning med cirka 35–50% från samma kvartal ifjol, och denna ökning bör snarare öka ytterligare ju senare in på året vi kommer. Detsamma bör även gälla lönsamheten som kommer att stiga efterhand. Däremot dröjer det kanske så länge som 2023–2024 innan omsättningen överstiger den för 2019 och innan pandemin. Jämfört med pre-pandemiåret 2019 har eftermarknaden hittills bara återhämtat sig till 67%.

Värderingen ser hög ut på kort sikt med P/E-tal kring 32–35 i år, men bör falla brant både 2023 och 2024 till cirka 21–24 respektive 17–19. Det ska då jämföras med ett P/E-tal kring drygt 30 i snitt under femårsperioden innan pandemin. Vi väljer nu att höja rekommendationen till Köp men behåller tillsvidare den tidigare riktkursen 225 kr.

Innehavsredovisning: Jan Axelsson