Ferroamp – Redo att lyfta

I november nådde elpriserna rekordnivåer och efter en kortvarig andningspaus i början av 2022 har den ryska invasionen i Ukraina återigen låtit dem skjuta i höjden. Vissa experter varnar dessutom för ännu mer dramatik om Rysslands gasleveranser till Europa minskas eller stoppas helt framöver.

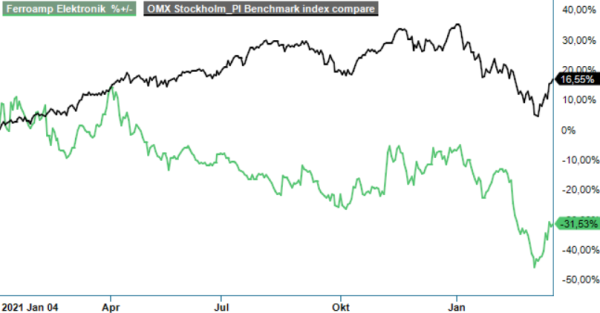

Först publicerad i Stockpicker Newsletter 1941 (20 mars 2022)

FERRO | First North | 59,5 kr | KÖP

Oavsett utgången har kriget gjort det tydligt att västvärlden måste reducera sitt beroende av fossila bränslen. Före attacken stod Ryssland för cirka 45% procent av EU:s gasimport, 27% av oljeimporten och 46% av kolimporten. Det har blivit en ohållbar situation och EU-ledarna har presenterat förslag på hur beroendet av rysk gas ska minska med två tredjedelar inom ett år. För att kompensera för bortfallet vill man bland annat snabba på införandet av förnybar energi som sol- och vindkraft och minska efterfrågan genom energieffektivisering.

Allt som allt lär de senaste veckornas händelser sätta ännu mer fart på den gröna omställningen av samhällen, där elektrifieringen spelar en viktig roll. Det gynnar Ferroamp, vars EnergyHub integrerar förnybar energi, energilager och laddning av elfordon i ett lokalt likspänningsnät, med koppling till elnätet. Systemet ger fastighetsägaren möjlighet att ta kontroll över energi och effekt vilket i kombination med bolagets PowerShare-teknik gör att flera byggnader kan kopplas ihop och dela på lokal energi.

Bolagets lösningar är beprövade och efterfrågan befinner sig i en stark tillväxttrend. Under 2021 ökade orderingången med 121% och orderboken vid årskiftet var drygt sex gånger större än 12 månader tidigare. En anledning är just de kraftigt varierande och höga elpriserna som stärker kundernas kalkyl för ett EnergyHub-system, eftersom intelligent elbilsladdning, solel och ett integrerat batteri ger lägre elkostnader och ökad avkastning på investeringen.

Nyligen breddades erbjudandet ytterligare genom ett skalbart batterisystem, som optimerar utnyttjandet av fastighetens nätanslutning och är ett konkurrenskraftigt alternativ för energilagring. Systemet kan kombineras med redan befintliga EnergyHub och stödjer funktioner såsom möjligheten att maximera användningen av egenproducerad solel, kapa effekttoppar samt att med schemaläggning kunna köpa el till lägre pris under nattetid. Dessutom jobbar man på kommande funktioner som tex spotprisstyrning och frekvensstödstjänster, där man via en aggregator bidrar till att Svenska Kraftnät kan balansera elnätet, vilket medger en väsentlig reduktion av återbetalningstiden på batteriinvesteringen.

Vd Krister Werner är optimistisk att det nya batterierbjudandet kommer hjälpa att mer än dubblera omsättningen för batterisystem under 2022, vilket skulle vara ett viktigt steg mot att nå omsättningsmålet på 400 Mkr i run-rate vid slutet av året. Det kan jämföras med de 110 Mkr som man omsatte i fjol, vilket för övrigt var 44% mer än året innan. Tillväxten bromsades dock av den globala komponentbristen samt långa leveranstider. Utan dessa bekymmer skulle nettoomsättningen ha vuxit med cirka 70% under 2021.

Extraordinärt höga kostnader för frakt och spotköp av material har dessutom belastat rörelseresultatet som landade på -40 Mkr (-33). Bolaget befinner sig fortfarande i en investeringsfas med fokus på industrialisering för att sänka produktkostnaden och öka lönsamheten framöver. Produktionen är nu helt utlagd till partner såsom Note och man har lyckats utöka kapaciteten för att möta den växande efterfrågan.

Utvecklat har man även distributionsnätverket genom samarbetsavtal med både Assemblin El och Ahlsell som har goda relationer till elektriker och installatörer på den svenska marknaden. Mycket glädjande är dessutom regelverksförändringarna som beslutades i Sverige och Holland under hösten enligt vilka det blir tillåtet med lokal energidelning i mikronät. Det öppnar marknaden för Ferroamps PowerShare- teknik som möjliggör att tex bostadsrättsföreningar kan utnyttja gemensamma solcellsanläggningar eller att ett gemensamt energilager kan delas av flera byggnader.

Det är givetvis mycket intressant för större fastighetsbolag såsom Wallenstam, som sedan ett par år använder Ferroamps installationer och anläggningar i delar av sin nyproduktion. Samarbetet fungerar såpass väl att Wallenstam bestämde sig i höstas att bli delägare i Ferroamp via en riktad nyemission till en teckningskurs om 64 kr per aktie. Det stärkte inte bara balansräkningen med drygt 78 Mkr men innebär även en värdefull kvalitetsstämpel.

Idag kostar en aktie mindre än vad Wallenstam betalade, trots att förutsättningarna för bolaget har förbättrats sedan dess. Kortsiktigt finns det viss motvind från leveranssidan, då man har blivit tvungna att ersätta en batterileverantör, vilket har lett till förseningar. Efterfrågan ser dock ut att kunna accelerera ytterligare från redan höga nivåer, vilket gör att vi höjer rekommendation till Köp (Spekulativt Köp)

Börsvärdet justerat för nettokassan motsvarar enbart 1,8x den aviserade omsättningen (EV/Sales) vid slutet av 2022 (run-rate) och vi ser goda chanser att 2023 kommer bjuda på betydligt högre intäkter, samt positiva siffror på resultaträkningens allra sista rad. Kursen bör därför kunna leta sig upp mot 90 kr inom de kommande 12 månader.