Generic Sweden – Oroande trend

Aktieägarna i meddelandetjänstleverantören Generic Sweden har de senaste åren varit bortskämda med höga tillväxttal, både vad gäller försäljning och vinst.

Först publicerad i Stockpicker Newsletter 1978 (11 september 2022)

GENI | First North | 31,80 kr | NEUTRAL

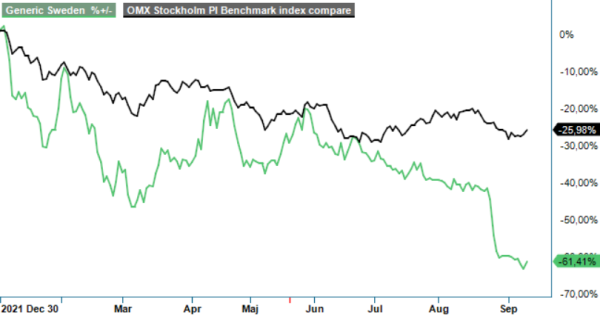

Q2-rapporten som presenterades den 25:e augusti kom därför som en ovälkommen överraskning och skickade följdriktigt aktien ännu längre ”ner i källaren”. Sedan början av januari har kursen numera backat med över 60%.

Förklaringar till svagheten är flera, allt från högre riskpremier i marknaden, till kollapsen av sektorkollegan Sinch och nu dessvärre även en inbromsning i den egna verksamhetens utveckling. Under Q2 ökade nettoomsättningen nämligen med endast 6% till 31,3 Mkr, vilket innebar en tydlig inbromsning jämfört med de 19% som man fortfarande levererade under Q1. För att inte tala om fjolårets 41%.

Rörelseresultatet (EBIT) backade till och med något mellan april och juni till 5,4 Mkr (6 Mkr), framför allt till följd av en ökad bemanning, både inom utveckling och försäljning. Som tidigare aviserat har man valt att öka personalstyrkan för att kunna växa framöver, och personalkostnaderna har ökat till 6,1 Mkr i kvartalet, jämfört med 5,6 Mkr under Q2 2021.

Vd Jonas Jegerborn uppgav i samband med rapporten att han ser en fortsatt god efterfrågan på bolagets digitala tjänster. Det är ett lugnande besked å ena sidan och under kvartalet tecknades 100 nya kundavtal. Å andra sidan skulle man kunna förvänta sig mer ingående kommenterar kring utvecklingen, givet den ganska tydliga förändringen i tillväxtmönstret. Vi noterar att antalet nya kundavtal har sjunkit enbart marginellt från de 106 stycken som rapporterades under Q1.

Sannolikt påverkar en förskjutning av kundmixen, eftersom coronavinnare inom e-handel (tex hemkörning av matkassar) har fallit tillbaka, medan branscher såsom resor och evenemang har återkommit till pre-pandemiska volymer. Här bör det dock finnas risk för en ny avmattning under de kommande månaderna, beroende på hur allvarligt konsumenten kommer att drabbas av skenande kostnader för bland annat räntor och energi.

I grunden bör dock intresset för bolagets digitala kommunikationstjänster vara fortsatt god. Många av de vertikaler bolaget främst verkar inom har stabila kommunikationsflöden som oftast är helt väsentliga för den dagliga operativa verksamheten. Majoriteten av intäkterna är dessutom av återkommande natur, vilket borde ge en viss stabilitet även i tider av ekonomisk osäkerhet.

Positivt i sammanhanget är även att offentlig sektor är en av de snabbast växande segment just nu, där bolaget idag är en leverantör till omkring 200 av Sveriges kommuner. För närvarande jobbar man på en ny tjänst som ska lanseras under hösten och som ska hjälpa kommunerna att kommunicera med andra myndigheter på ett säkert sätt.

Någon större svacka i verksamheten borde med andra ord inte vara aktuell, men visst har vi blivit negativt överraskade av tillväxttaktens inbromsning. Till följd av den sänker vi våra estimat för helåret 2022 från tidigare 1,9 kr per aktie till 1,55 kr. Det motsvarar en tillväxt om endast 5% jämfört med 2021, vilket gör att dagens värdering kring p/e 20 inte är särskilt frestande. Den urstarka balansräkningen tillåter dock utan problem en utdelning motsvarande en direktavkastning kring 3,3%, vilket borde ge visst stöd åt aktien. En säljrekommendation blir det därför inte, men vi håller oss vid sidlinjen tills vidare.