Getinge – Väntas avsluta starkt

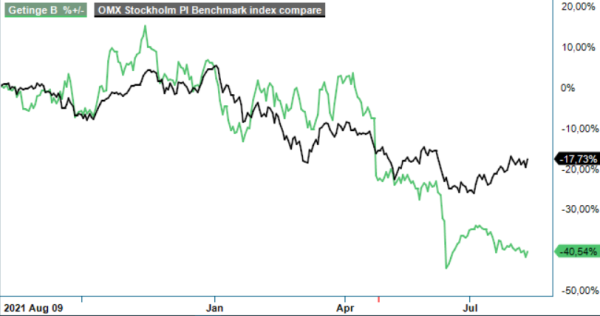

Medicinteknikbolaget Getinge har haft en svag utveckling i år rent kursmässigt.

Först publicerad i Stockpicker Newsletter 1970 (10 augusti 2022)

GETI B | Large Cap | 221,9 kr | KÖP

Aktien har backat drygt 40% som en konsekvens av tidigare vinstvarning samt negativ påverkan av minskad produktion av vaccin mot Covid-19. Dessutom har behovet av livsuppehållande behandling på intensivvårdsavdelningar blivit betydligt lägre än vad Getinge förutspått, i kombination med en mildare influensasäsong.

Orderingång och nettoomsättning minskade organiskt i Q2 med 5% respektive 7,5%, som dock avslutades med en ökad orderingång. Getinges rörelseresultat uppgick till 911 Mkr (1 205), högre än marknadens snittestimat om 840 Mkr. Periodens justerade resultat skrevs till 644 Mkr, jämfört med 838 Mkr i fjol. Valutaeffekter påverkade justerat bruttoresultat med 348 Mkr och justerad EBITA med 212 Mkr. Ebita-marginalen kom in på 14,3%, vilket överträffade förväntningarna på 13,9%.

Bruttomarginalen minskade som en effekt av lägre volymer, negativa mixeffekter samt ökade kostnader kopplat till inflation. Den ryska invasionen av Ukraina, nedstängningen i Kina och utmaningar i försörjningskedjan påverkade negativt. Bristen på komponenter påverkade främst Acute Care Therapies negativt, och för koncernen som helhet uppskattas effekterna till 300-400 Mkr i form av försenade leveranser.

VD Mattias Perjos skriver i Q2-rapporten att Getinges kunders största utmaning just nu är att fortsätta rampa upp planerad kirurgi. Det försvåras av personalbrist och störningar i leveranskedjor, men Getinge kommer att göra allt för att vara en fortsatt stark partner i detta viktiga arbete.

I vinstvarningen i mitten av juni spådde Getinge oförändrad försäljning i stället för en organisk omsättningsökning för helåret 2022 på 6%, samtidigt som rörelsemarginalen mätt på Ebita-nivå spås bli 1-2 procentenheter lägre än i fjol. Försäljningen av Ecmo-maskiner väntas bli lägre än tidigare väntat och tillväxten inom Sterile Transfer spås inte accelerera förrän under nästa år.

Ledningens visibilitet är låg på kort sikt som följd av en mängd osäkra faktorer som bolaget själva inte kan påverka. Stockpicker anser att vissa utmaningar förefaller att vara av övergående karaktär där flertalet av faktorerna som tynger verksamheten här och nu lär förbättras med tiden. Om den nuvarande komponent- och logistiksituationen blir värre hoppas Getinge på att kunna leverera en stor del av orderboken i andra halvåret, vilket skulle innebära en mycket stark avslutning på 2022.

Vi ser en gradvis förbättring under Q3, där Q4 är det starkaste kvartalet. Årets sista kvartal spås stå för cirka 30% av årets totala försäljning. Vi har endast gjort marginella prognosjusteringar efter Q2-rappporten eftersom det mesta redan var känt efter vinstvarningen. Getinge värderas till EV/EBIT 13 för 2022 och 10 på nästa års estimat. Aktien handlas därmed till en värdering som ligger cirka 15% under det historiska femårsgenomsnittet. Dessutom innebär det en rabatt mot sektorkollegor, och då främst mot huvudkonkurrenten Steris.

Sammantaget ser vi inte någon anledning att inte upprepa vårt tidigare köpråd. Även riktkursen om 340 kr kvarstår vilket motsvarar en betydande uppsida från dagens kursnivåer.

Innehavsredovisning: Fredrik Larsson