Hexatronic - Köpvärd efter kursras

Fiberkommunikationsföretaget Hexatronics var under 2020 och delar av fjolåret en av våra favoritaktier där den fram till april ifjol avkastade cirka 110% innan den försvann från portföljen när riktkursen uppnåddes.

Först publicerad i Stockpicker Newsletter 1942 (23 mars 2022)

HTRO | Mid Cap | 349 kr | KÖP

Därefter var aktien återigen i hetluften på vår Top Picks-lista från mitten av juni men försvann denna gång redan efter någon dryg månad och en snabb uppgång på närmare 40%.

Med facit i hand så visade det sig dock att vi i båda fallen tog hem ”vinsten” alldeles för tidigt och således underskattade bolaget. Det riktigt stora rycket gjorde aktien nämligen under andra halvåret då kursen stack iväg och avslutade året med en uppgång på 560% (!) och en aktiekurs över 500 kr. Det kan jämföras med de 175 kr som aktien stod i när den lämnade Top Picks andra gången i juli ifjol.

Alltför hårda mot oss själva ska vi kanske ändå inte vara. Dels utvecklades bolaget konsekvent bättre än väntat av både oss och andra, dels gjorde man hela sju (7) förvärv av allt större företag. I slutet av året tog man även in pengar för nya förvärv via en riktad nyemission om 550 Mkr.

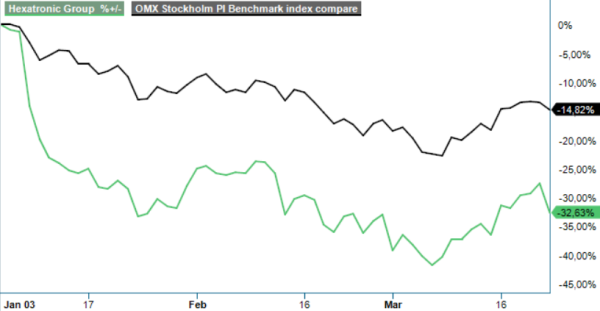

Hittills i år har dock aktien mestadels inte varit speciellt kul att äga. Både inflationsoro och oro över kriget i Ukraina har fått kurserna i flertalet tillväxtbolag med mastiga värderingar att nästan fullständigt rasa ihop, så även i Hexatronic. Aktien har från årsskiftet tappat närmare 30% av värdet och frågan nu är snarare om det inte är köpläge igen?

Ser vi till den ekonomiska utvecklingen för bolaget finns absolut ingenting att klaga på, och detta gäller definitivt även Q4 som är det senast avrapporterade kvartalet. Efter ett genombrott för bolagets systemförsäljning i Tyskland och USA och hög efterfrågan i Storbritannien och Norge steg försäljningen i kvartalet med 95% till 1 169,5 Mkr (599,8), varav 48% organiskt. Det kan jämföras med ökning med 69,4 % i Q3 och ökningen på helåret som blev 68% till 3 491,6 Mkr (2 080,8). Exkluderas Sverige som redan har en hög penetration av fiber steg kvartalsförsäljningen i Europa med 112% och Nordamerika med 144%.

Bolaget har under Q4 gjort ett förvärv i Tyskland, och ett i USA samt tecknat leverantörsavtal med två tyska kunder till ett värde av cirka 210 Mkr. Man investerar även i en ny mikroduktfabrik i USA samt har gjort en riktad nyemission på 550 Mkr som omnämndes tidigare. Emissionen gjordes vid tillfället med minimal rabatt till kursen 440 kr.

Inför 2022 ser också läget bra ut. Orderboken var organiskt 179% högre än motsvarande tidpunkt i fjol. Efter kvartalets utgång har man också fått en förlängning av ramavtalet med brittiska City Fibre med förväntat ordervärde på drygt 1,3 miljarder över tre år.

Även resultatutvecklingen var mycket solid trots ökade kostnader för råmaterial som påverkade bruttomarginalen negativt med 1–2 procentenheter i kvartalet. Rörelseresultatet före avskrivningar av immateriella tillgångar (Ebita) steg med 87% till 122,8 Mkr (65,8), motsvarande en marginal på 10,5%. Justerat för extraordinära kostnader på 21 Mkr hänförliga till en omvärdering av ett aktiebaserat incitamentsprogram, skulle samma resultat ha ökat med 119% och varit 143,8 Mkr, motsvarande en marginal om 12,3%. I samband med rapporten (dagarna innan) justerade också bolaget upp lönsamhetsmålet till en ebita-marginal på minst 12% över en konjunkturcykel (tidigare 10%).

Med en utveckling i fjol som bara blev bättre och bättre och med extremt bra utsikter de kommande åren tycker vi nog att aktien kan vara köpvärd efter årets hittillsvarande kursnedgång på omkring 30%. På våra om än relativt osäkra prognoser handlas aktien nu till P/E-tal kring 34-35 i år och neråt 26-27 året därpå, vilket knappast känns utmanande givet hur snabbt bolaget växer och kommer fortsätta växa både organiskt och via förvärv.

Någon större risk avseende kriget i Ukraina ser vi inte heller om inte kriget eskalerar till andra länder i Europa. Bolaget har såvitt vi förstår ingen eller marginell verksamhet i Ryssland och Ukraina utan satsar främst på sina tre högprioriterade marknader USA, Storbritannien och Tyskland, och om den geopolitiska oron har gjort något så är det förmodligen snarast att snabba på utrullningen av fiber och 5G i världen.

Aktien får åter en köprekommendation och vi sätter riktkursen till 425 kr.

Hexatronic Group utvecklar, marknadsför och levererar passiv infrastruktur för fiberkommunikation globalt, med ett fokus på kompletta systemlösningar för fiberoptiska nät.