Inwido - Fortsatt utmanande marknad

Bygg och renoveringsmarknaden har det senaste året pressats av den snabba ränteuppgången.

Fram till jul bjuder Stockpicker på en daglig aktieanalys av ett svenskt börsbolag. Analysen har tidigare publicerats exklusivt till prenumeranter på aktietidningen Newsletter. Är du intresserad av att veta mer om Newsletter och få analyserna direkt när de publicerats kan du läsa mer här: https://www.stockpicker.se/produkter/stockpicker-newsletter.

Först publicerad i Stockpicker Newsletter 2090 (17 december 2023)

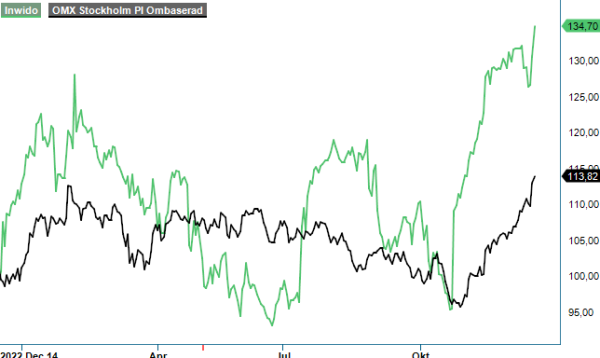

INWI | Mid Cap | 134,7 kr | NEUTRAL

Fönster och dörrtillverkaren Inwido har klarat sig igenom denna ”kris” på ett bra sätt. Bolaget lyckades till och med att leverera det bästa resultatet hittills i ett Q3, förbättra marginalerna, stabilisera orderingången och generera fortsatt goda kassaflöden under de marknadsförhållanden som råder. Inwidos goda lönsamhet och kassaflöden samt starka balansräkning visar på kraften i koncernens affärsmodell och möjliggör fortsatta satsningar trots en utmanande marknad.

Under Q3 minskade omsättningen med 2% (organiskt -13%) till 2 339 Mkr (2 386) som en följd av den allmänt svagare efterfrågan. Orderingången ökade med 3% jämfört med motsvarande kvartal föregående år (-7% justerat för förvärv). Orderstocken vid periodens slut ökade till 2 428 Mkr (2 420) som en följd av förvärvet av Sidey Group. Inwido ser det som en stabilisering av orderingångsutvecklingen efter några kvartal med en svagare orderingång. Investeringar i nybyggnation har fortsatt att vara återhållsamma, vilket Inwido främst märkt av i Finland och Sverige.

Affärsområde e-Commerce verkar i en svag marknad med för tillfället avvaktande konsumenter och det är därför positivt att försäljningen ökar med 15% och operationell EBITA steg med 38% i kvartalet. Konsumentmarknaden i Storbritannien har fortsatta utmaningar, vilket påverkar Inwidos affärsenheter. Affärsområde Skandinavien visade en försäljningsminskning medan lönsamhetsutvecklingen var stabil.

EBITA förbättrades marginellt och landade på 301 Mkr (298). EBITA-marginalen ökade till 12,9%, jämfört med 12,5% för samma period föregående år. Marginalförbättringen beror på att prisjusteringar som bolaget har genomfört löpande har fått fullt genomslag under Q3 och att Inwido lyckats parera kostnader i försörjningskedjan. Finansnettot försämrades däremot rejält och uppgick till -49 Mkr (-8) som en följd av högre räntekostnader samt negativa valutaeffekter.

Under kapitalmarknadsdagen som hölls tidigare i december upprepade ledningen det finansiella målet om en omsättning på 20 Mdr kr år 2030. För att nå det behöver bolaget växa 12% varje år fram tills dess. För att nå målet är planen att fortsätta växa på etablerade marknader och förvärva nya bolag. Ute i Europa finns det fortfarande många vita fläckar. Inwido får en central roll att komma in och driva utvecklingen i olika länder, men också möjlighet att kunna positionera sig lite annorlunda. Högst prioritet riktas på selektiva förvärv i Norden för att utnyttja starka positioner och ledningsförmågor. Även förvärv i Storbritannien är av intresse.

På vår vinstprognos för 2024 (11,30 kr per aktie) handlas aktien till ett p/e tal på kring 11-12 vilket inte alls är högt för ett kvalitetsbolag med en bra historik och god stabilitet. Det kombineras dessutom med en direktavkastning på omkring 5%. Q4 och Q1 är dock normalt sett svaga kvartal vad det gäller efterfrågan på bolagets produkter.

Trots den attraktiva värderingen är Stockpicker fortsatt Neutrala eftersom vi inte tror att marknadsförhållanden förbättras de närmaste kvartalen. Riktkursen justeras upp med 10 kr till 125 kr efter en överraskande stark Q3-rapport och därmed höjda prognoser.