MTG – Esport Exit

Det var bara för två veckor sedan som vi lyfte fram e-sport- och gamingbolaget MTG som en av årets tänkbara vinnarkandidater.

Först publicerad i Stockpicker Newsletter 1927 (26 januari 2022)

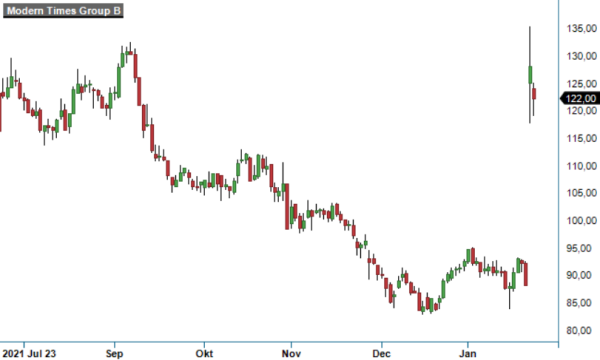

MTG B | Large Cap | 122 kr | NEUTRAL

Föga anade vi att det i bakgrunden måste ha pågått intensiva förhandlingar kring den delen som har gjort caset ganska unikt, nämligen e-sport. Därför kom det som en bomb när det häromdagen blev känt att man kommer sälja sin ägarandel om 91,46% i ESL Gaming till Savvy Gaming Group (SGG).

Det positiva är att man får bra betalt, nämligen 1 040 Musd (cirka 8 890 Mkr) på kassa- och skuldfri basis. Transaktionen sker mot kontant betalning och innebär att MTG kommer realisera en sammanlagd avkastning på 2,5 gånger sin investering.

Det negativa, i våra ögon, är att ledningen har kommit fram till att man framöver vill fokusera på att accelerera tillväxten i en renodlad gamingverksamhet, i linje med den 'buy & build”-strategin som har använts de senaste åren. Ett flertal förvärv har lagt grunden för en spelportfölj inom olika genrer, och gamingvertikalen svarade för mer än 70% av koncernens nettoomsättning under de första nio månaderna av 2021.

Esports-delen kämpar för tillfället fortfarande med konsekvenserna av Corona-pandemin, som har gjort stora fysiska evenemang med tusentals deltagare nästintill omöjliga. Det är dock just där kärnverksamheten av ESL Gaming ligger, även om man har varit snabbfotad med att skifta mot digitala evenemang under pandemin.

Det var år 2015 att MTG förvärvade ESL och DreamHack som sedan slogs samman under namnet ESL Gaming. Sedan dess har intäkterna ökat avsevärt och ESL har blivit det största oberoende e-sportbolaget i världen. Samtidigt som intresset för e-sport har ökat konstant, har det redan före coronapandemin funnits utmaningar för MTG:s del att skapa en kommersiellt attraktiv produkt. På senare tid har det dock tillkommit en rad tunga sponsorer till branschen och vissa experter räknar med att e-sports kommer omsätta nästan 2 miljarder usd redan i år.

Trots det väljer man alltså att lämna detta område och nu kommer det vara SGG som får skörda frukterna inom e-sport framöver, inte minst eftersom de valde att parallellt med förvärvet av ESL även förvärva esport-plattformen FACEIT. Den nya koncernen kommer erbjuda ”end-to-end”-lösningar genom hela ekosystemet, med produkter inom både B2B och B2C.

Transaktionen förväntas slutföras under Q2 i år och MTG förväntar sig en nettolikvid på cirka 8 100 Mkr. Minst 40% av beloppet ska återföras till aktieägarna, vilket innebär minst 28 kr per aktie. Därefter kommer bolaget ha en nettokassa, inklusive överenskomna tilläggsköpeskillingar relaterade till förvärv, som ska användas för satsningen på den globala spelmarknaden. Framför allt mobilspel står högst upp på önskelistan, där vd Maria Redin ser en ”otroligt stark” tillväxtmöjlighet. Man har tydligen identifierat kring 300 potentiella förvärvsobjekt och diskussioner pågår med ett drygt 30-tal av dessa.

Nettolikviden man erhåller för ESL motsvarar 69 kr per aktie, vilket kan jämföras med MTG:s stängningskurs på 88 kr dagen före annonseringen av affären. Att en MTG-aktie i skrivande stund kostar 125 kr innebär därmed att marknaden sätter ett värde på 28 kr per aktie på den kvarvarande Gaming-delen, efter att ha tagit hänsyn till centrala kostnader och nettoskulden.

Det i sin tur skulle motsvara 3,3 miljarder kr totalt, vilket kan sättas i relation till de 2 659 Mkr som Gaming omsatte under de första nio månader 2021, med en justerad EBITDA-marginal på 30%. Här ingick dock inte hela bidraget från de senaste förvärven Kiiwi och PlaySimple och för helåret 2021 kommer Gaming-omsättningen snarare har landat kring 3 900 Mkr.

Om vi använder samma EV/EBITDA multipel som Stillfront handlas till (det finns fler likheter med Stillfront än med Embracer) ser vi snarare ett värde kring 75 kr för Gaming-delen som rättvist. Summan blir ett fair value för hela MTG på 144 kr per aktie, vilket är något högre än vår tidigare riktkurs på 140 kr och fortfarande 15% över dagens kurs. Trots det nöjer vi oss här. Stor del av vår förtjusning med bolaget har varit relaterad till e-sport exponeringen. Gamingbolag med en buy & build strategi finns det många och rimligtvis är konkurrensen om intressanta uppköpsobjekt också större än någonsin.

Innehavsredovisning; Jacek Bielecki

Modern Times Group MTG AB är ett svenskt medieföretag fokuserat på onlinespel och digital underhållning. Bolaget äger flera framstående varumärken, inklusive InnoGames, Kongregate och Hutch, som tillsammans når en global publik med sina spel och tjänster. MTG är noterat på Nasdaq Stockholm under symbolerna MTGA och MTGB. Under 2024 rapporterade företaget en omsättning på 6,02 miljarder SEK, en ökning med 3,2% jämfört med föregående år. Trots denna tillväxt redovisade MTG en nettoförlust på 210 miljoner SEK för året. Styrelsen föreslog en utdelning om 2,00 SEK per aktie i februari 2025.