Note – Går ej att rubba?

Den som har varit med ett tag på aktiemarknaden kan inte undvika att förundras över hur synen på kontraktstillverkare har förändrats de senaste åren.

Först publicerad i Stockpicker Newsletter 1993 (6 november 2022)

NOTE | Small Cap | 162,4 kr | NEUTRAL

Kontraktstillverkarna ansågs länge vara mycket konjunkturkänsliga, vilket även syntes tydligt i tidigare konjunkturnedgångar som finanskrisen 2008. Värderingen var därför länge betydligt lägre än mycket annat på börsen även om tillväxten stundtals var god. Mellan 2009 och 2016/2017 var aktierna i många fall mer eller mindre stillastående.

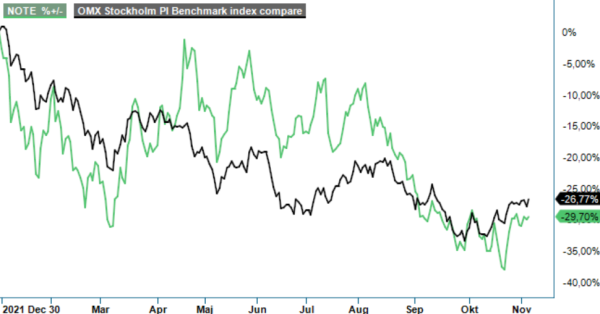

De senaste åren har dock någonting hänt och det med besked. Ett bolag som Note har på bara tre år stigit med mer än 400% trots att aktien är ner mer än 30% i år och en konkurrent som Hanza har stigit mer än 200% under samma tidsperiod och då är även den ner 25–30% i år.

Trots att vi står inför en lågkonjunktur och möjligen även en recession fortsätter också ett bolag som Note denna gång att utvecklas riktigt bra för att inte säga urstarkt. Nettoomsättningen steg ifjol med 41% till 2 643 Mkr (1 874) med ett rörelseresultat som steg 68% till 251 Mkr (149), motsvarande en rörelsemarginal på 9,5% (8,0). Även i år har utvecklingen varit mycket stark trots mängder av orosmoln på himlen. Under årets första nio månader ökade omsättningen med 45% till 2 649 Mkr (1 829) med ett rörelseresultat på 216 Mkr (164), och en marginal på 8,2% (9,0), och då har en befarad kundförlust i Q3 ändå påverkat resultatet substantiellt negativt. Den organiska tillväxten i omsättningen var 18%.

Q3 specifikt var även det mycket bra, inte minst som man skulle kunna ha börjat befara att de allt sämre tiderna skulle börja synas i rapporterna. Så var dock inte fallet och omsättningen steg med 36% till 930 Mkr (685). Rensat för förvärvet av svenska Dynamic Precision Solutions, numera Note Herrljunga, som förvärvades i början av året samt förändringar i valutakurser var den organiska tillväxten 18%. Av den totala omsättningen utgjorde 6% vidarefakturering av extraordinära kostnader för elektronikkomponenter.

Utvecklingen var särskilt stark i Sverige och Estland med försäljningsökningar på 30% (ex förvärv) respektive 69%. Kina ökade samtidigt med 20%. Endast den brittiska marknaden märkte av en inbromsad efterfrågan med en nolltillväxt. Det var också här som den befarade kundförlusten ägde rum.

Den goda tillväxten, stabila marginaler samt fortsatt god kostnadsutveckling innebar också ett starkt resultat. Rörelseresultatet uppgick visserligen till 57 Mkr (64) men belastades då av en befarad kundförlust (redan känd) på 30 Mkr. Kunden är verksam inom laddning av elfordon på den engelska marknaden men har i nuvarande marknadsklimat inte kunnat refinansiera sin verksamhet. Det viktiga är dock att det underliggande rörelseresultatet annars ökade med 37% till 92 Mkr (67). Underliggande rörelsemarginal uppgick därmed också till 10,2% (9,8).

Positivt i sammanhanget är också att Note efter att kvartalet är presenterat har meddelat att den kund som bolaget tog en befarad kundförlustkostnad för under Q3 har blivit uppköpt av ett bolag i samma bransch, det vill säga laddning av elfordon. Den nya ägaren har för avsikt att så snart som möjligt återuppta produktionen och fortsätta det tidigare partnerskapet med Note. Bolaget ser därmed goda möjligheter att kundförlusten blir väsentligen mindre än den tidigare bedömningen om 30 Mkr. Utfallet av detta kommer i sådana fall redovisas i Q4.

Frågan är om Notes nuvarande goda ekonomiska utveckling kan fortsätta, och omöjligt är det verkligen inte. Hela kontraktstillverkarbranschen gynnas av att många företag flyttar hem produktion från ”osäkra” länder i Asien, och inte minst efter Rysslands krig i Ukraina. Företaget har också flera nya samarbeten och nya affärer, bland annat inom Medtech och Greentech med hög potential som nyligen har gått in i serieproduktion, såväl i Sverige som internationellt.

Utifrån nuvarande marknadssituation ser bolaget också goda möjligheter att i Q4 för första gången någonsin nå en kvartalsförsäljning om en miljard kr. Det skulle med dagens underliggande marginal ge ett rörelseresultat i nästa kvartal på omkring 100 Mkr. På denna prognos skulle p/e-talet för bolaget vara cirka 17–18 och potentiellt falla ner mot cirka 15–16 nästa år. Trots den imponerande utvecklingen, båda avseende tillväxt och lönsamhet, tycker vi dock att detta är en relativt hög värdering, inte minst som många bolag numera värderas riktigt lågt efter kursnedgångarna i år. Det är knappast heller någon fyndnivå om man jämför hur bolag som Note har värderats historiskt innan konjunkturnedgångar.

Vi har med andra ord fortfarande lite svårt att tro att inte även Note ska påverkas negativt när konjunkturen framöver på allvar viker allt mer. Vår rekommendation blir därmed att avvakta aktien, åtminstone tills vi kan se att bolaget denna gång klarar sig bättre när konjunkturen svalnar. Osäkerheten inför nästa år är som vi ser det mycket stor och det vore som sagt nästan för mycket att hoppas på att Note inte skulle påverkas knappt alls.

Vi sätter för närvarande en riktkurs till 160 kr, vilket är ungefär på den nivå som aktien handlas idag.