Permascand – Mitt i den gröna omställningen

Den gröna omställningen har skyndats fram till följd av det ryska anfallskriget i Ukraina, då säkerhetspolitiska aspekter har tillkommit till de redan sedan tidigare kända miljöutmaningarna.

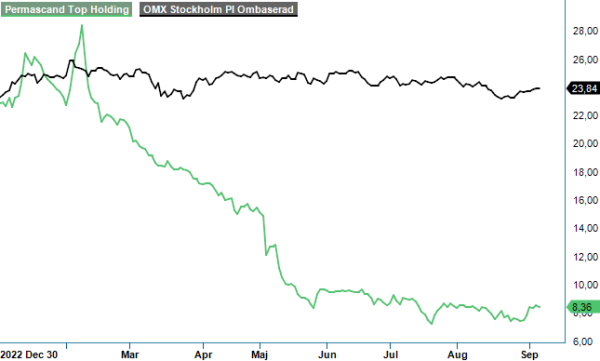

Först publicerad i Stockpicker Newsletter 2062 (6 september 2023)

PSCAND | First North | 8,36 kr | CHANS

Med grön omställning avses en övergång till en ekologiskt hållbar ekonomi och tillväxt som inte bygger på överkonsumtion av naturresurser och fossila bränslen.

Inom EU pågar ett flertal initiativ för att göra unionen klimatneutralt senast år 2050. Grön vätgas anses vara en av de viktigaste komponenterna för att möjliggöra den gröna omställningen. Enligt experter har grön vätgas potential att avsevärt minska utsläppen av växthusgaser under det kommande decenniet. Den kan användas för produktion av gröna kemikalier, tillverkning av så kallade e-bränslen för båtar och flyg, som energilagring eller drivmedel i kombination med bränsleceller samt för fossilfri stålproduktion.

Det svenska bolaget Permascand som har varit aktivt i över 50 år, utvecklar och designar elektrokemiska komponenter för en effektiv och hållbar produktion av grön vätgas. 2022 blev ett rekordår för bolaget med en omsättningsökning om över 40% till 569 Mkr. Samtidigt visade man en rörelsemarginal på 18%, vilket var 9 procentenheter bättre än året innan.

Verksamheten är indelad i tre affärssegment: Electrification & Renewables (E&R, 19% av omsättningen), Industrial Solutions (IS, 49%) och Water Treatment (WT, 32). E&R erbjuder produkter där elektrokemiska celler används i processer för electrowinning av metaller samt teknik för att utvinna litium och producera grön vätgas. Det är två ämnen med stor betydelse för den globala omställningen till hållbar energi med anledning av sin användning vid fossilfria transporter och energilagring. I segmentet ingår även applikationer inom Energi och Transmission där elektroder används.

IS avser produktion till kunder inom främst den kemiska industrin. Produkterna möjliggör för kunderna att minska sin energiförbrukning och omfattar elektrodtillverkning och tillverkning av kompletta klorat- och kloralkaliprocessystem för nya och befintliga anläggningar samt eftermarknadstjänster i form av ombeläggning av installerade produkter.

Segmentet WT är fokuserat på produkter för elektrokemisk desinfektion av vatten, främst inom den marina sektorn och rening av barlastvatten för fartyg men även standardsystem med andra användningsområden så som industrivattenrening. Bolaget är en av de största leverantörerna av elektrokloreringsceller för barlastvattensystem i världen.

Försäljningsmixen har under de senaste kvartalen förändrats, då segmenten E&R och IS visar fint tillväxt och delvis kompenserar för tillfällig svaghet inom WT. Det sistnämnda har under perioden 2018-2022 genomgått en kraftig tillväxtfas med nyinstallationer, innan installationerna minskade från Q1 2023. Vd Peter Lundström bedömer att den befintliga orderboken inte kommer växa förrän efter 2026, då segmentets eftermarknadsaffär väntas generera ökade intäkter.

Under första halvåret i år minskade koncernens totala nettoomsättning med 8% till 279 Mkr, orderingången backade med 5% till 185 Mkr. Orsaken är helt och hålet segmentet WT, vars omsättning minskade till 29 Mkr i Q2 från 103 Mkr under samma period ifjol.

IS är däremot en lukrativ eftermarknadsaffär med god visibilitet och lönsamhet. Under Q2 ökade segmentets omsättning med hela 78% till 89 Mkr. En höjdpunkt var dessutom samarbets- och leveransavtalet med Kalifornienbaserade Chemetry som tecknades i maj och som stärker närvaron i Nordamerika.

Intäkterna inom E&R ökade till 49 Mkr, jämfört med 10 Mkr i Q2 2022. Segmentet anses vara bolagets kommande tillväxtmotor och ambitionen är att nå 5 GW kapacitet för tillverkning av grön vätgas år 2030. Idag har bolaget fler än 10 aktiva kunder med order, försäljning samt pågående utveckling och kvalitetskontroller. Med ytterligare ett tiotal kunder har man en pågående dialog och informationsutbyte.

Den förändrade produktmixen tynger även lönsamheten och bruttomarginalen har kommit ner till 27%, från 38% i Q2 ifjol. Satsningar på nyanställningar och investeringar inom framtida tillväxtområden pressade dessutom rörelsemarginalen med 17,4 procentenheter till 10,2%. Den långsiktiga ambitionen är dock oförändrad att nå en marginal på mer än 25%.

Bolagets finansiella ställning är robust med en nettolåneskuld som motsvarade 0,79x EBITDA (12-månader rullande) vid slutet av juni. Det borde vara tillräckligt för att ta sig genom mellanåret som 2023 ser ut att komma bli. På kort sikt är visibiliteten låg och kundernas investeringsvilja är kopplad till den makroekonomiska utvecklingen. Den underliggande efterfrågan är däremot stark och tillväxtmålet om minst 25% per år på medellång sikt känns inte omöjligt.

Aktien har utvecklats uselt i takt med nedgången inom WT. Under det senaste kalenderåret har kursen backat med nästan 70% och börsvärdet uppgår i skrivande stund till knappt 500 Mkr. Justerat för nettoskulden motsvarar det cirka 1,1x den förväntade omsättningen i år (EV/Sales). Räknar vi med bibehållen lönsamhet är EV/EBIT-multipeln 10-11.

Givet att 2023 bör kunna markera lågpunkten resultatmässigt, är värderingen numera att betrakta som tämligen attraktiv. Så länge en möjlig trendvändning inte har bekräftats är risken dock hög. Som krydda i portföljen är Permascand icke desto mindre intressant.