Revolution Race – en ny nordisk outdoorstjärna

Revolution Race (RVRC) har utan tvekan varit en riktig framgångssaga så här långt.

Fram till jul bjuder Stockpicker på en daglig aktieanalys av ett svenskt börsbolag. Analysen har tidigare publicerats exklusivt till prenumeranter på aktietidningen Newsletter. Är du intresserad av att veta mer om Newsletter och få analyserna direkt när de publicerats kan du läsa mer här: https://www.stockpicker.se/produkter/stockpicker-newsletter.

Först publicerad i Stockpicker Newsletter 2090 (17 december 2023)

RVRC | Mid Cap | 58,6 kr | NEUTRAL

Bolaget grundades 2013 av Pernilla och Niclas Nyrensten och redan 2017/2018 omsatte man nära 150 Mkr. Fem år senare (räkenskapsår 2022/2023) var försäljningen mer än 10-faldigad och uppgick till 1 560 Mkr. Nyligen lämnade man Q1-rapport för 2023/2024 där försäljningen ökade med ytterligare 24%.

Från att ha varit ett strikt nordiskt varumärke inom multifunktionella produkter inklusive kläder, skor, ryggsäckar och accessoarer till människor med en aktiv livsstil, har man numera kunder i 40-tal olika länder. Tittar man på den senaste rapporten står Norden numera för 28% av försäljningen medan tysktalande DACH svarar för drygt hälften (53%) och övriga världen (däribland USA) för resterande 19%.

Det är svårt att inte imponeras av detta relativt unga företagsbygge i en väldigt konkurrensutsatt bransch som outdoorsegmentet ändå är. Uppenbarligen har man hittat ett slags vit fläck där det fanns goda möjligheter att växa inom. Det faktum att man har valt att skippa alla slags mellanhänder och sälja direkt till konsumenterna digitalt har samtidigt medfört att man kan erbjuda högre kvalitet till ett lägre pris än vad som annars hade varit möjligt. Därmed kan även uppvisa en lönsamhet så få andra lyckas med. Under förra räkenskapsåret var bruttomarginalen 72,2% medan rörelsemarginalen uppgick till ca 20%.

Bolagsledningen där Paul Fischbein har tagit över som VD från grundaren Pernilla Nyrensten, tror att man framgent kan lyckas ännu bättre än ifjol. Målsättningen för i år är satt till 2 miljarder kronor i försäljning med en marginal om minst 25%. Lyckas man infria sin ambition innebär det en tillväxttakt om 28% gällande topline och drygt 50% vad resultatraden (EBIT) beträffar. Det är utan tvekan ambitiösa mål men man skall komma ihåg att lönsamheten under åren 20/21 och 21/22 låg kring 27%. Omöjligt är det således inte givet att kostnaderna inte ökar i lika hög uträckning som försäljningen gör.

Under Q1 i bolagets brutna räkenskapsår ökade omsättningen med 24% till 342 Mkr (276). Mer än hälften berodde dock på positiva valutaeffekter. Bruttomarginalen låg likt ifjol stabilt på 72,2% vilket ledde till ett rörelseresultat om 67 Mkr (50). Ökningen om 34% visar på den ovan omnämnda skaleffekten och då skall man komma ihåg att Q1 är normalt sett (av säsongsmässiga skäl) bolagets minsta kvartal på ett år. Rörelsemarginalen i kvartalet blev 19,5% (17,4) vilket efter finansiella poster och skatt gav en vinst per aktie på 0,47 kr (0,34). Värt att påpeka är att bolaget drivs med nettokassa.

I rapporten flaggade man för att tillväxten under inledningen av Q2 låg på 20%. Det är något svagare än i Q1 och klart lägre än ambitionsnivån för i år. Samtidigt är det svårt att dra allt för långt gångna slutsatser av en ynka månad. Det man skall komma ihåg är att Q2 ifjol med försäljning överstigande 500 Mkr var bolagets i särklass bästa kvartal någonsin. Det är således inget enkelt kvartal man har som jämförelseobjekt.

Som läget ser ut idag gör man nog bäst att inte kalkylera med att målsättningen för i år nås. Landar tillväxten kring 20% blir försäljningen ca 1870 Mkr i år. Med en något högre lönsamhet än ifjol man mycket väl pensla fram ett rörelseresultat om ca 410-420 Mkr som därefter skulle kunna överstiga 500 Mkr året därpå. Med dessa antaganden som grund handlas aktien till ett EV/EBIT på 16x respektive 13x. Givet den starka tillväxten och inte minst den imponerande lönsamheten är det definitivt inte orimligt. Tvärtom finns det nog utrymme för minst ett par pinnhål uppåt för nämnda multiplar.

Den stora frågan är förstås om man vågar tro på ovanstående kalkyler? Även om det just nu ser riktigt lovande ut är vi inte helt övertygade om att bolaget kan bibehålla vare sig den starka tillväxten eller den imponerande lönsamheten. Tillväxten har tveklöst dopats av positiv valutaeffekt och det bör även ha påverkat lönsamheten positivt. Som exempel kan nämnas att de flesta av de drygt 120 anställda finns i Sverige (bolaget har dock även dotterbolag i Norge och USA). Samtidigt innebär stärkt krona att även inköpspriser i dollar blir ”billigare”. Med allt det sagt tycker vi nog ändå att det får ses som en stark bedrift om bolaget lyckas bibehålla marginalnivån 20% över tid (på årsbasis). Det är faktiskt högre än många andra globala outdoorvarumärken mäktar med. I det kortare perspektivet (Q2 och Q3) kan lönsamheten mycket väl vara högre (22-23%).

Tittar man på ägarbasen är de två största ägarna riskkapitalbolaget Altor och grundarduon. Här kan man nog utgå ifrån att båda kommer att minska sitt engagemang med tiden. Hur snabbt är sannolikt avhängigt till aktiens kursutveckling. Vi misstänker att i alla fall Altors aktier kan komma ut vid minst något eller några tillfällen nästa år. Det torde ligga som en våt filt för en mer tilltagen värdering och kanske gör det redan nu.

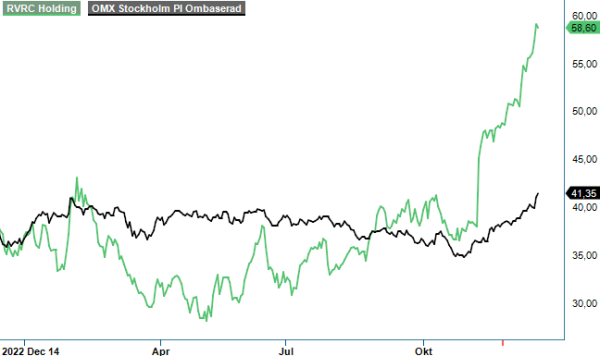

Lyckas bolaget motbevisa oss och prestera i linje med sin ambition är det högst troligt att aktien kan fortsätta utvecklas väl. För trots att kursen är upp ca 65% i år är den faktiskt nära på halverad jämfört med toppnivån som gällde 2022. Aktiemarknaden hade med andra ord inga svårigheter att värdera bolaget till betydligt högre multiplar än vad som nu är fallet. Låt vara att det då handlade om överoptimistisk syn på e-handlare generellt i spåren av covid-19 men faktum är att Revolution Race har till skillnad från många andra lyckats leverera stadigt stigande försäljningssiffror och därtill lyckats med något så pass svårt som internationalisering av varumärket.

Vi vidhåller att det finns oerhört mycket att gilla med RVRC. Till 16x EV/EBIT på nästa räkenskapsårsvinst (~430 Mkr) samt farhågan om att bolagets finansiella mål kan ligga väl högt för att kunna nås, ser vi inte den eventuella uppsidan som tillräckligt lockande för en köprekommendation.