Surgical Science – negativt tolkningsföreträde

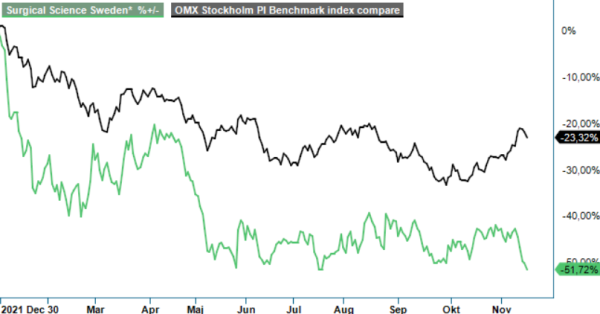

Robotkirurgibolaget Surgical Science har haft ett tufft år på börsen i år.

Först publicerad i Stockpicker Newsletter 1996 (16 november 2022)

SUS | First North | 135,9 kr | KÖP

Aktien har nämligen halverats i värde vilket innebär att den har utvecklats klart sämre än Stockholmsbörsen. Zoomar man ut ett par år eller går tillbaka till tidpunkten för aktiens IPO har kursen däremot slagit börsindex med råge. En trend som vi tror kan komma att fortsätta över tid.

Den svaga kursutvecklingen var också huvudanledningen till att vi i mitten av maj höjde rekommendationen till Köp och inkluderade följaktligen aktien bland våra Top Picks. Sedan dess har bolaget presenterat två stycken kvartalsrapporter som möttes av vitt skilda reaktioner. Efter Q2 steg aktien våldsamt och var faktiskt väldigt nära att infria vår riktkurs (190 kr) medan den tappade kraftigt när Q3-rapporten publicerades häromveckan. Summa summarum handlas aktien idag drygt 5% lägre än när köprekommendationen ursprungligen gavs (145,5 kr).

Tittar vi på resultaträkningssiffrorna från Q3 är det svårt att finna vad marknaden ogillade i rapporten. Nettoomsättningen ökade med 115% till 205,1 Mkr (95,3) jämfört med motsvarande period föregående år. Stor del av tillväxten berodde förstås på genomförda förvärv. Men även för jämförbara enheter var tillväxten riktigt god då omsättningen ökade med 39%. Det var ungefär samma tillväxttakt som man rapporterade i Q2 (40%)

Inte heller gällande resultatutvecklingen fanns det något att direkt anmärka på. Rörelseresultatet uppgick till 42,7 Mkr (7,6) motsvarande en rörelsemarginal om 20,8%. Efter finansiella kostnader och skatt motsvarade det en vinst om 28,5 Mkr (14,4) eller 0,56 kronor per aktie (0,33). Sett över hela niomånadersperioden var vinsten 1,41 kr (0,49 Mkr).

Vad var det då som orsakade kursfall? Vi misstänker att det helt enkelt var beskedet att kassaflödet från den löpande verksamheten inte var större än 9,5 Mkr (51,6) i Q3. Bolagets VD förklarade att det handlade om förskjutningar i större projekt samt ökning av varulagret inför det för bolaget viktiga Q4. Vi har i dagsläget ingen anledning att betvivla dessa uppgifter men man gör nog bäst att följa upp kommande kvartalens siffror för faktum är att kassaflödet under årets inledande nio månader uppgick till 50,9 Mkr vilket faktiskt var lägre än fjolårets 52,1 Mkr under samma period och nära hälften av det redovisade rörelseresultatet som angavs till 101,3 Mkr för årets niomånadersperiod.

Det förhållandevis svaga kassaflödet i Q3 till trots är Surgical Sciences finansiella läge betryggande idag. Bolaget hade vid utgången av Q3 en kassa motsvarande 370,1 Mkr (310,6) och saknade räntebärande skulder. Det gör att bolaget är väl rustat för att fortsätta satsa offensivt i syfte ett nå sina finansiella mål som sedan tidigare stipulerar försäljning motsvarande 1,5 miljarder 2026 med en lönsamhet motsvarande en justerad rörelsemarginal på 40%.

Kursdramatiken i spåren av de senaste rapporterna till trots ser vi inga större skäl till att revidera våra prognoser. Vi tror således alltjämt att bolaget bör kunna redovisa ett rörelseresultat om 150 respektive 220 Mkr under 2022 respektive 2023. Med det i åtanke handlas aktien i detta nu till en EV/EBIT multipel om 30x baserat på nästa års förväntade resultat. Det är förstås ingen låg värdering i nuvarande miljö där högmultipelbolag ratas i spåren av stigande räntor och kan mycket väl verka avskräckande. Samtidigt är det heller inte utmanande högt om man beaktar det faktum att lönsamheten förväntas öka avsevärt i takt med ökande volymer som en konsekvens av den skalbara affärsmodellen tack vare hög andel licensmjukvara.

Dagens värdering gör förstås att risken för bakslag i samband med någon form av negativa nyheter får anses vara hög. Kassaflödesproblematiken i Q3 kan tjänstgöra som ett exempel på ovanstående. Det bör naturligtvis poängteras att vårt långsiktigt positiva scenario bygger på att ledningens tillväxtmålsättningar visar sig vara något så när realistiska. Det faktum att man har lyckats infria samtliga de mål som har satts upp fram till nu är definitivt ingen garanti för att utvecklingen fortsätter. Men påpekas bör att det är många av bolagets kunder som just nu står inför lansering av sina produkter med Surgical Science mjukvara. Det gör att vi fortsätter hysa gott hopp om att tillväxttakten fortsätter även under de kommande åren. Att branschbedömare därtill räknar med att marknaden för robotkirurgi inom mjuk vävnad (ca 6 miljarder usd ifjol) dubblas i värde fram till 2027 ger ytterligare stöd för vår bedömning.

Det som talar emot Surgical Science är om räntorna fortsätter att pinna på uppåt i samma höga takt som de gjort hittills. I ett liknande miljö lär högmultipelbolag inte vara de mest eftertraktade vilket årets kursnedgång i aktien kan åskådliggöra men all önskvärd tydlighet. Som vi nämnt i våra tidigare analyser kan fortsatt börsbaisse i spåren av stigande räntor och allmänt usel konjunktur mycket väl pressa ned aktien mot kanske 90-120 kr om det vill sig illa (20-25x EV/EBIT 2023). Skulle så bli fallet (ett slags bear case) bör man verkligen tacka och ta emot. Riktiga kvalitetsbolag blir nämligen sällan billiga och bolagets facit så här långt antyder att vi definitivt har att göra med ett riktigt kvalitetsbolag i en synnerligen intressant framtidssektor.

Med utgångspunkt från ovanstående väljer vi att kvarstå vid både rekommendation (Köp) och riktkurs (190 kr)

Surgical Science Sweden AB är en ledande leverantör av virtual reality-simulatorer för medicinsk utbildning, med fokus på att förbättra kirurgers färdigheter genom innovativa lösningar. Företaget utvecklar egen hård- och mjukvara som simulerar interaktionen mellan kirurgiska instrument och anatomi, vilket möjliggör realistisk träning i en säker miljö. Surgical Science är noterat på Nasdaq First North Growth Market under kortnamnet SUS. Under 2023 rapporterade bolaget en omsättning på 104,8 miljoner kronor, en ökning med 19,3% jämfört med föregående år, och ett resultat på 234 miljoner kronor. För närvarande delar företaget inte ut någon vinst till aktieägarna, då fokus ligger på att återinvestera i verksamhetens tillväxt. Genom sina dotterbolag och partnerskap strävar Surgical Science efter att stärka sin position på den globala marknaden för medicinska simulatorer.