Tagmaster - Värt en chans?

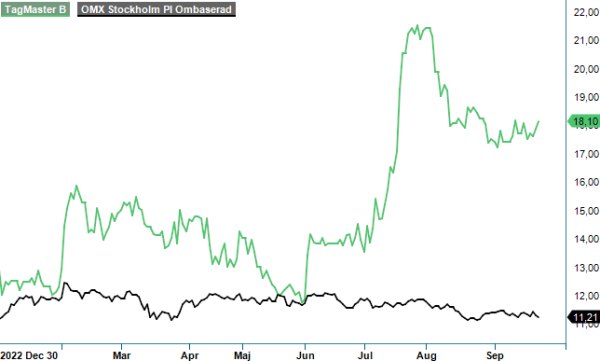

Teknikföretaget Tagmaster har länge fört en tynande börstillvaro med svajig resultatutveckling och låg lönsamhet, och aktien handlas i dagsläget faktiskt drygt 30% lägre än när vi senast tittade på aktien 2018 då den också fick en neutral rekommendation.

Först publicerad i Stockpicker Newsletter 2067 (24 september 2023)

TAGM | First North | 18,1 kr | CHANS

På senare tid tycks dock någonting ha hänt med företaget vars radiofrekvensbaserade identifieringssystem och Informationsprodukter förbättrar trafikmiljön i städer och storstadsområden. Ökad efterfrågan på bolagets lösningar i kombination med ett minskat kostnadstryck har påverkat försäljningen positivt och även lönsamheten tycks vara på väg uppåt. Uppåt har även aktiekursen gått trots att den fortfarande handlas betydligt lägre än senast i december 2018. Bara i år är uppgången cirka 60% trots en rekyl kring 15–20% från toppnivåerna i mitten av sommaren.

En stor del av den uppgången har också kommit sedan Q2-rapporten presenterades i mitten av juli. I den pekade företaget på en förbättrad leveranssituation för kritiska komponenter och halvledare vilket har förbättrat den egna leveransförmågan, men man pekar också på en förbättrad försäljning i både Europa liksom USA.

Nettoomsättningen i kvartalet uppgick till 98,2 Mkr (87,9), vilket var en ökning med 11,6%, varav organisk och valutajusterad tillväxt uppgick till 6,2%. Omsättningen i Europa var 60,5 Mkr, vilket var en ökning med 12,2% medan USA-marknaden steg med 10,7% till 37,6 Mkr, vilket organiskt var ökningar på 7% i Europa respektive en oförändrad tillväxt i USA.

Det som verkligen stack ut i kvartalet var dock inte tillväxten utan snarare resultatet. Rörelseresultatet i Q2 förbättrades nämligen till 7,7 Mkr (0,8), vilket är bolagets bästa kvartalsresultat någonsin i absoluta tal. Bidragande till den goda ökningen trots stigande kostnader var den ökade omsättningen och en ökad bruttomarginal, och förklaras främst av förändringar i produkt- och kundmixen. Nettoskulden var vid kvartalets utgång marginella 0,2 Mkr (6,2).

Efter kvartalets utgång har dock ett förvärv gjorts när Tagmaster förvärvade amerikanska Image Sensing Systems (ISS) radarverksamhet RTMS, som erbjuder radarbaserade fordonsdetekterings- och trafikdatalösningar med hög noggrannhet, för 4,8 Musd på skuld- och kassafri basis. Tagmasters proformaintäkter 2022 inklusive den nya enheten skulle ha varit cirka 400 Mkr med en justerad ebitda på 25 Mkr. Med de planerade integrationsbesparingarna förväntas ebitda för den förvärvade radardivisionen vara positiv direkt efter tillträde i Q3. Förvärvet är en kontanttransaktion som finansieras genom en kombination av nya skuldfaciliteter och kontanter, där omkring 3,5 Musd är säkrade i nytt lån. Förvärvet förväntas vara slutfört under Q3. Om proformaintäkterna för 2022 skulle ha varit cirka 400 Mkr, innebär det att RTMS bör omsätta drygt 40 Mkr årligen, eller 10–11 Mkr per kvartal.

Nyligen erhölls också en order som beskrivs som en prestigeorder på detekteringssystem till Förbifart Stockholm via det franska dotterbolaget Citilog. Inget ordervärde framgår i pressmeddelandet men avser en videobaserad systemlösning för incidenthantering och ska hantera minst 450 tunnelkameror. Systemlösningen, som omfattar mjukvara i kameror och servermjukvara kommer att installeras i Förbifart Stockholms norra och södra tunnlar med början i den norra tunneln under 2023. Leverans sker under åren 2023 till 2027.

Vi vet av erfarenhet att ett kvartal av rejält positivt resultat inte nödvändigt innebär en fortsättning på samma bana. En gång är ingen gång medan två gånger är en vana brukar man ju säga. Faktum är dock att bolaget nu har tre kvartal i rad av förbättrat resultat om än på låga nivåer, vilket gör det lite lättare att tro på en mer varaktig vändning.

I fallet med Tagmaster finns också ett antal intressanta fakta som gör att vi väljer att sätta en spekulativ köprekommendation på aktien. Dels var bolaget nettoskuldfritt innan det senaste förvärvet, vilket gör att bolaget bara påverkas marginellt av den allt högre räntan. Dels antyder förvärvet att man ser positivt på framtiden. Man har även flyttat verksamhet från Mexiko, vilket gör att man uppfyller Buy Amerika-kraven i 2021 Infrastructure Investment Act, något som i sin tur ger bolaget en fördel på den amerikanska marknaden. Även i Europa finns stora investeringspaket som till stor del inriktas på gröna investeringar.

Värderingen förefaller heller inte vara hög om nuvarande relativt goda utveckling fortsätter. På vår prognos handlas aktien idag till att p/e-tal kring 15–16 på årets vinst och kanske så lågt som 10 nästa år. Då ska man dock veta att prognosen är rejält osäker med tanke på bolagets historik. Vi väljer som sagt ändå att ge aktien en spekulativ köprekommendation men sätter för närvarande ingen riktkurs. Aktien bör heller inte vara mer än en krydda i en väl diversifierad portfölj. Skulle förbättringarna fortsätta är det bättre att öka successivt över tid.