I.A.R Systems - Höjer till köp

Senast vi skrev om IAR Systems som tillhandahåller mjukvara för programmering av chip i inbyggda system, i början av oktober (Newsletter 1985) var vi inte så långt ifrån att sätta köp på aktien.

Först publicerad i Stockpicker Newsletter 1994 (9 november 2022)

IAR B | Mid Cap | 128,2 kr | KÖP

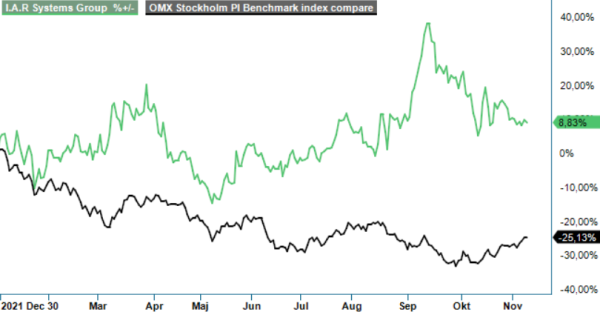

Eftersom kursen på bara tre månader hade stigit med cirka 30% valde vi dock i slutändan att avstå, och istället hoppas på en rekyl till lägre nivåer under en förväntat fortsatt volatil höst.

Lite av en sådan har vi också fått se då IAR har tappat omkring 10% bara den senaste månaden. Nedgången har också skett trots ett tämligen bra Q3-rapport som presenterades i slutet av oktober och såg ut ungefär som vi hade väntat oss. Med det som utgångspunkt höjer vi nu rekommendationen för aktien till köp.

Q3-presentationen blev lite av en gäspning där aktien initialt var upp 6–7% men därefter avslutade dagen kring samma kursnivåer som dagen innan rapport. Det mesta i kvartalet hade dock en positiv prägel även om överraskningarna var få. Nettoomsättningen i kvartalet steg med 20,6% till 106,1 Mkr (87,9), vilket var i linje med den goda tillväxten i Q2 (+23 %), och var det tredje kvartalet i rad med en tillväxt betydligt över den mestadels negativa tillväxten året innan.

Det ska dock även sägas att IAR gynnas av en stark dollar i förhållande till den svenska kronan, vilket påverkar både försäljning och resultat. Justerat för valutaeffekter var den organiska tillväxten i omsättningen 10,8%. För hela niomånadersperioden var motsvarande organiska siffra 9,2%. Tillväxten under hela perioden var bäst i APAC (AsiaPacific) med en ökning i kvartalet med 23% i lokal valuta. I EMEA var tillväxten 5,5% i lokal valuta och i Nordamerika omsattes motsvarande ungefär samma volymer som i fjol.

Rörelseresultatet fortsatte också året hittillsvarande trend med kontinuerligt bättre resultat för varje kvartal. Rörelseresultatet uppgick till 22,1 Mkr (20,9), motsvarande en rörelsemarginal på 20,8% (23,8). Resultatet påverkades positivt med 5,1 Mkr från valutaeffekter men påverkades samtidigt negativt (oklart hur mycket) av att man under kvartalet flyttat utveckling och produktion från Camarillo i USA till Sverige, en process som kommer att vara avslutad i Q4 i år, och bör ha kostat flera miljoner kr. Flytten väntas leda till kostnadsbesparingar på 4–5 Mkr på årsbasis. Fjolårskvartalet påverkades även positivt med drygt 2 Mkr från ett skadestånd i samband med en avkunnad dom mot en tidigare vd för IAR Systems amerikanska dotterbolag.

Vi tror på en fortsatt god marknad för IAR Systems. Inom flera områden som Healthcare, Smart Buildings, Clean Tech och Automotive avseende elektrifiering finns stora behov av företagets lösningsområden Embedded Developement och Embedded Security. Under 2022 har region USA också börjat få fart på försäljningen inom Security och på senare tid har bolaget sett allt fler säkerhetsaffärer i EMEA och väntar sig även samma effekt i APAC.

Värderingen av IAR är knappast att anse som låg och aktien har också stigit cirka 10%. Lyckas man ta sig tillbaka till historisk lönsamhet kring målet om en rörelsemarginal kring 25% eller mer så finns dock en tydlig uppsida i aktien, inte minst som företaget även huserar över en nettokassa på drygt 130 Mkr som kan användas till förvärv. P/e-talet i år ser i dagsläget ut att ligga kring 28 men bör med ökad lönsamhet redan nästa år kunna falla ner under 20. Justerat för nettokassan ser EV/EBIT-multipeln för nästa år inte heller ut att vara högre än cirka 13–14x, vilket är lågt för ett företag med IARs lönsamhet.

Vi upprepar riktkursen som vi senast satte till 160 kr. Denna gång räcker dock potentialen till att sätta köp.