Micro Systemation – Svåravläst

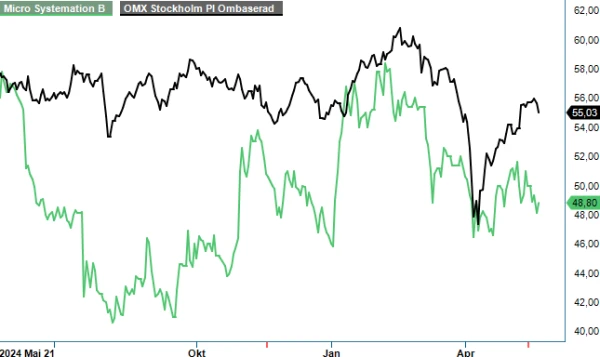

Efter att ha stått vid sidlinjen ett längre tag, tyckte vi oss se ett spekulativt köpläge i kriminalteknikbolaget Micro Systemation i december ifjol (Newsletter 2141, kurs 47,9 kr).

Det svenska Small Cap-bolaget hade då en något orolig tid bakom sig med ett abrupt vd-byte samt ett historiskt svagt Q2. Styrelseordföranden Peter Gille valde i samma veva att kliva in som vd och redan under Q3 ifjol såg bolaget ut att ha kommit på rätt köl.

Sedan analysen i december har aktien stigit några procent, vilket i sig inte är illa på ett halvår, men vi hade givetvis högre förhoppningar än så. Prestationerna under Q4 ifjol blev ungefär som väntat, vilket innebar att nettoomsättningen för helåret landade på 405 Mkr (417) med en rörelsemarginal på 11,4% (9,8).

Värt att notera här är att jämförelsesiffran beträffande lönsamheten är något missvisande då MSAB hade stora omstruktureringskostnader av engångskaraktär under kalenderåret 2023. Nettoomsättningen minskade förvisso med 3% ifjol, men med tanke på hur illa det såg ut efter två redovisade kvartal får året mer än godkänt av oss.

Historiskt har Micro Systemation haft en klart starkare försäljning under årets andra halva (juli – december) än de första sex månaderna av kalenderåret. Detta är ett resultat av att en stor del av bolagets kunder (ofta brottsbekämpande myndigheter) har ett köpmönster som följer budgetperioden. Q1 och Q2 tenderar därmed att vara något svagare kvartal.

Under januari – mars i år omsatte MSAB 94 Mkr, vilket var 1% högre än under motsvarande period ifjol. Bruttomarginalen var fortsatt höga 93,8% (93,7) men rörelseresultatet blev tyvärr negativt även i år och uppgick till -1,2 Mkr (-8,7). En stabil början på året, som vd Peter Gille uttryckte sig, men inte mycket mer än så.

Med flera stora produktlanseringar under inledningen av året, bl.a. plattformen UNIFY Collaborate och datainsamlingsverktyget Frontline Mk4-kiosk, hade vi förväntat oss något mer av MSAB redan under Q1. Gille lyfter dock i sitt vd-ord att intresset för UNIFY Collaborate växer och att flera referenskunder för närvarande testar produkten. Mk4-kiosken säg även ha tagits emot väl, med många tidiga beställningar från Storbritannien. Försäljningen av XRY Pro, som lanserades för cirka två år sedan, fortsätter att öka i samtliga regioner och står nu för cirka 30% av försäljningen i MSAB.

Blickar man framåt verkar Gille fortfarande övertygad om att de strategiska investeringarna och produktförbättringarna som genomförts de senaste åren kommer att driva försäljningstillväxt redan under kommande kvartal. Största utmaningen med produktbyten på de mer mogna marknaderna är enligt Gille trögheten i befintliga system samt att det krävs utbildnings- och processförändringar. Det tar helt enkelt tid för rättsvårdande myndigheter att införa nya rutiner, vilket inte direkt är någon överraskning.

Som alltid är det svåra i Micro Systemations fall att bedöma om förutsättningarna för försäljningstillväxt finns där. Tillväxtdrivarana framåt är rätt tydliga – en ökad penetration av XRY Pro samt att nyligen lanserade Unify Collaborate och Mk4-kiosk tas emot väl. Att affärsmodellen skalar bra när försäljningstillväxten väl finns där har de som följt det svenska Small Cap-bolaget redan fått uppleva med egna ögon upprepade gånger. Det återstår dock att se om MSAB under Gilles ledning lyckas hitta en väg till kontinuerlig tillväxt. De senaste 10 åren har nettoomsättningstillväxten varit cirka 6% i snitt per år (CAGR), vilket understiger den underliggande marknadens.

Precis som tidigare borde förutsättningarna dock vara goda då marknaden för digital forensik bedöms växa tvåsiffrigt även framöver. Med det sagt är teknikutvecklingen snabb och konkurrensen tillika hård – inte minst från israeliska Cellebrite som ifjol uppvisade en tillväxt på 23%.

Vår kvalificerade gissning är att omsättningen i år letar sig över 430 Mkr (405) samt att rörelsemarginalen stiger ett hack från ifjol. Det innebär tyvärr att vi reviderat ned vår prognos från december och eftersom aktien under denna period stigit någon procent väljer vi faktiskt att slopa vårt spekulativa köpförslag för tillfället. Vi kommer dock att fortsätta följa MSAB tätt från sidlinjen då det finns mycket att gilla i det svenska kriminalteknikbolaget. Q2 2024 var dessutom ett bedrövligt kvartal så jämförelsesiffrorna är förhållandevis lätta härnäst.

Källa: Infront

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.