Krönika - Fasten Your Seatbelts

När vi nu har kommit mitt in i september är det som vanligt dags att damma av ett av de allra mest klassiska marknadsdeviser som finns.”Sell in may and go away, don’t come back until St Ledgers Day” är nämligen ett väldigt gammalt talesätt som nog de flesta hört. Om inte annat så eftersom jag själv ofta återkommit till den.

När du läser detta har det klassiska, årligen återkommande, hästloppet i brittiska Doncaster förmodligen redan ägt rum (lördag 13/9) och därmed går vi in i en period som traditionellt sett har inneburit att köplägen uppstår.

Aktier är ju en uttalad ”vintersport” då dess bästa period sträcker sig vanligtvis från november till slutet av april. Fjolåret var dock ett typiskt undantag från nämnda regel. Mellan perioden från 1 november 2024 till sista april 2025 hade Stockholmsbörsen för ovanlighetens skull tappat 4,6% vilket till mångt och mycket har berott på oron inför och efter Trumps ”Liberation Day” som pressade marknaden i både mars och april. Tittar vi dock historiskt har avkastningen under det vi kallar för vinterperiod varit 12,6% i genomsnitt mot 0,8% för sommardito (data från 1973 och framåt).

Värt att påpeka är det faktum att sentimentet tenderar att vända redan under oktober. Månadens genomsnittliga utveckling för Stockholmsbörsen sett till de senaste 30 åren ligger nämligen på minst sagt godkända +1,0%. Det är bättre än mars (+0,1%) och inte minst väldigt nära facit för januari (+1,1%) som normalt sett betraktas som en stark börsmånad. Anledningen till att man ofta väljer att bortse från oktober som en bra börsmånad är sannolikt dess skräckinjagande historik. 1929 ägde den beryktade börskraschen rum, 1973 chockade oljekrisen marknaderna och 1987 hade vi ”den svarta måndagen” då många börser föll mer än 20% 19-20 oktober.

Skall man tro den gamla marknadsdevisen i kombination med det tydliga säsongsmönstret framstår tidsintervallet som spänner från mitten på september fram till inledningen på november som en period då det åtminstone historiskt har varit gynnsamt att ligga på köpsidan. För den sakens skull behöver man förstås aldrig ha bråttom utan tvärtom använda de kommande veckorna för att kartlägga vilka aktier man eventuellt vill köpa in till den egna portföljen.

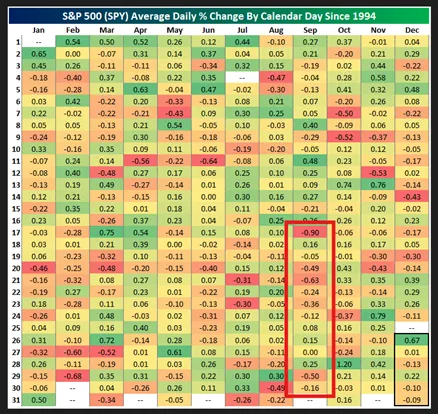

Som framgår av matrisen nedan (avser genomsnittlig kursutveckling för S&P 500 för de senaste 30 åren) har septembers andra hälft i regel varit en tämligen dyster historia. Vad anledningen till detta är kan man förstås spekulera kring. Men en förklaring som man ofta stöter på, är det faktum att fondförvaltarna i USA ofta stänger sina böcker just vid utgången av september (man använder sig av brutna räkenskapsår).

Om mönstret från tidigare år upprepas eller ej vet förstås vare sig jag eller för den delen någon annan. Att sia om framtiden är som bekant oerhört svårt. Att det är upplagt för viss volatilitet är dock troligt. Nästa vecka kommer ju FED med sitt räntebesked där Jerome Powells påföljande presskonferens sannolikt blir den mest intressanta på väldigt länge. Det mesta idag tyder på att man kommer att sänka räntan med minst 25 punkter (0,25%) vilket lär leda till oerhört många frågor. Dels kring centralbankens integritet och oberoende, dels huruvida det gamla inflationsmålet om 2% är att betrakta som obsolet. Det som sägs på presskonferensen lär sannolikt ha större betydelse för marknadsreaktionen än vad man gör med räntan (att den sänks är nämligen mer eller mindre givet i det här skedet).

Om räntan sänks i USA samt hur stor sänkningen blir kan tyckas trivialt för svenskt vidkommande men så är definitivt inte fallet. Detta då det påverkar både amerikanska räntor (där 10-åringen är proxy för räntekänsliga sektorer som bank, fastighet m fl.) och den amerikanska dollarn. Valutans försvagning mot den svenska kronan har legat som en våt filt över värderingar på vår exportberoende Stockholmsbörs. Fortsatt försvagning som mycket väl kan vara följden av duvaktiga uttalanden om framtiden kan därför mycket väl pressa ned vinstprognoserna ytterligare som en konsekvens av att den negativa effekten blir som störst under Q4 och Q1 då värderingen av dollarn var som allra högst mot kronan.

Summan av kardemumman blir att det nog börjar bli dags att leta köplägen men se gärna även till att ha säkerhetsbälten ordentligt fastspända!