Grekerna – nyckeltalen som styr en warrants prisrörelser

För den som handlar warranter räcker det sällan att bara ha rätt om riktningen på den underliggande tillgången. Priset på en warrant påverkas av flera faktorer samtidigt, och för att förstå hur och varför priset rör sig som det gör behöver man känna till de så kallade grekerna. Det är ett samlingsnamn för de nyckeltal som mäter hur känsligt en warrants pris är för olika förändringar i marknaden.

De vanligaste grekerna är delta, gamma, theta, vega och rho. Tillsammans ger de en bild av hur warranten kommer att bete sig när den underliggande tillgången rör sig, när tiden går och när volatiliteten eller räntan förändras.

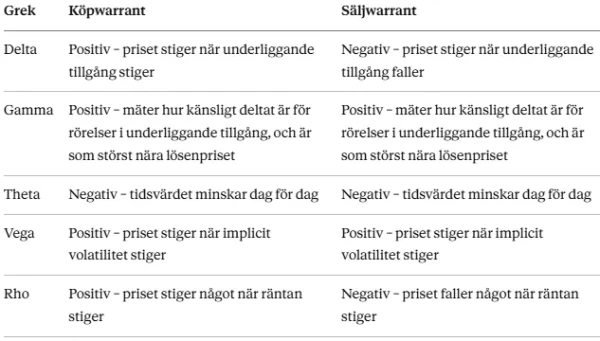

Delta beskriver hur mycket warrantens pris förväntas förändras när den underliggande tillgången rör sig en enhet. Ett högt delta innebär att warrantens pris påverkas mer av rörelser i den underliggande tillgången, medan ett lågt delta innebär att priset påverkas mindre. För köpwarranter är delta positivt och för säljwarranter negativt.

Ju längre in the money en warrant är, desto högre blir deltavärdet. Warranter som ligger långt out of the money har istället ett lågt delta, eftersom sannolikheten att de blir lönsamma innan löptidens slut är mindre.

Gamma mäter hur snabbt deltat förändras när den underliggande tillgången rör sig. Man kan se gamma som ett mått på deltats känslighet. Ett högt gamma innebär att deltat är mycket rörligt; det kan öka snabbt om marknaden rör sig i din riktning, vilket ger en förstärkande effekt, men det kan också minska snabbt om marknaden rör sig mot dig, vilket gör att warranten tappar sin känslighet mot den underliggande tillgångens prisrörelser.

Gamma är som störst för warranter som ligger nära lösenpriset, så kallade at the money-warranter. I detta läge är deltats förändringstakt som störst, vilket innebär att warrantens priskänslighet kan skifta markant även vid begränsade rörelser i den underliggande tillgången.

Theta beskriver tidsvärdets förfall, det vill säga hur mycket warrantens pris minskar för varje dag som går, allt annat lika. Eftersom en warrant har en begränsad löptid förlorar den successivt en del av sitt tidsvärde, oavsett hur den underliggande tillgången rör sig.

Theta-effekten är ofta som mest påtaglig i slutet av löptiden. Det gör att warranter med kort tid kvar kan tappa värde snabbt, även om marknaden rör sig i rätt riktning men inte tillräckligt snabbt.

Vega mäter hur känsligt warrantens pris är för förändringar i den implicita volatiliteten. Ett högt vega innebär att priset påverkas kraftigt om marknadens förväntningar på framtida svängningar förändras, vilket knyter an till hur central volatiliteten är för warranters prissättning.

Warranter med lång löptid har generellt ett högre vega än de med kort löptid, eftersom osäkerheten kring framtida prisrörelser väger tyngre ju mer tid som återstår.

Rho, slutligen, visar hur känsligt warrantens pris är för förändringar i räntan. Effekten är oftast mindre påtaglig än för de övriga grekerna, men kan spela roll för warranter med lång löptid eller i perioder med stora ränterörelser.

Ett enkelt sätt att sammanfatta hur de olika grekerna slår mot en köp- respektive säljwarrant ser ut så här:

Tabellen visar en viktig poäng: theta och vega verkar likadant på köp- och säljwarranter, medan delta och rho har motsatt tecken beroende på om det är en köp- eller säljwarrant.

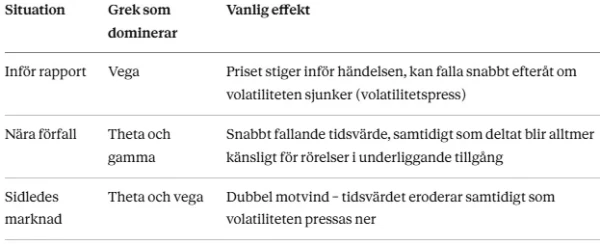

Hur grekerna samverkar blir tydligast i konkreta situationer. Tre exempel som återkommer ofta i warranthandel är positioner inför en rapport, positioner nära förfall och positioner i en sidledes marknad.

Inför en rapport är det vega som ofta styr mest. Marknaden räknar med en stor rörelse och prisar in det genom högre implicit volatilitet, vilket gör warranten dyrare redan innan rapporten kommer. Om utfallet sedan blir odramatiskt faller volatiliteten snabbt tillbaka, och den negativa vega-effekten kan äta upp en stor del av eller hela den vinst som delta annars skulle ha gett vid en rörelse i rätt riktning. Att ha rätt om riktningen räcker alltså inte alltid om volatilitetspressen efter rapporten blir tillräckligt kraftig.

Nära förfall är det istället theta som dominerar. Tidsvärdet minskar allt snabbare ju närmare löptidens slut warranten kommer, samtidigt som gamma stiger kraftigt för warranter nära lösenpriset. Det innebär att prisrörelser kan bli ovanligt nervösa i slutet av löptiden, både uppåt och nedåt, eftersom även små rörelser i den underliggande tillgången ger stort utslag i deltat. Samtidigt jobbar theta konstant emot innehavaren, vilket gör att warranten kan tappa värde dag för dag även om den underliggande tillgången står still.

I en sidledes marknad, där den underliggande tillgången pendlar inom ett smalt intervall utan tydlig riktning, blir theta och den låga volatiliteten en dubbel motvind. Utan förväntan om stora rörelser sjunker den implicita volatiliteten, vilket via vega pressar ner priset, samtidigt som tidsvärdet fortsätter att erodera dag för dag genom theta. Det är i denna typ av marknad som warranter, särskilt de med kort återstående löptid, ofta tappar värde snabbast, även om den underliggande tillgången i praktiken inte har rört sig särskilt mycket.

Samma tre exempel kan sammanfattas i en tabell över vilken grek som väger tyngst i respektive situation:

Sammantaget ger grekerna en mer komplett bild av vad som driver en warrants pris, utöver själva rörelsen i den underliggande tillgången. Att förstå samspelet mellan delta, gamma, theta, vega och rho gör det lättare att bedöma både potential och risk i en warrantposition, och att undvika obehagliga överraskningar när tid, volatilitet eller ränta förändras.

Denna text är skriven av Stockpicker AB med ekonomiskt stöd från Societe Generale. De åsikter som uttrycks är författarens/författarnas eget ansvar och återspeglar inte nödvändigtvis Societe Generales åsikter. Investeringar innebär alltid en risk, och de kan både minska och öka i värde och du riskerar att förlora hela eller delar av det investerade kapitalet. Informationen är endast marknadsföring och utgör inte investeringsrådgivning. De finansiella instrument som nämns beskrivs endast kortfattat. Besök warrants.societegenerale.se för att ta del av komplett produktinformation, särskilt vad gäller risker, som finns beskrivet i faktablad, basprospekt och i de slutliga villkoren. Historisk avkastning är ingen garanti för framtida avkastning. Investerare bör fatta sina egna investeringsbeslut utifrån sina specifika investeringsmål och sin ekonomiska situation och vid behov använda sig av oberoende rådgivare. Handel med börshandlade produkter kräver ständig övervakning av positionen. Börshandlade produkter innebär en hög risk om de inte hanteras på rätt sätt och är inte är okomplicerade och kan vara svåra att förstå. Börshandlade produkter återspeglar endast den underliggande tillgångens utveckling, med eller utan en hävstångseffekt. men ger inte investeraren några rättigheter som är förknippade med den underliggande tillgången.