Attendo - Stark plattform i Finland

Omsorgsbolagen Attendo och Ambea har utvecklats starkt det senaste året efter att tidigare ha hamnat i problem i samband med Covid-pandemin.

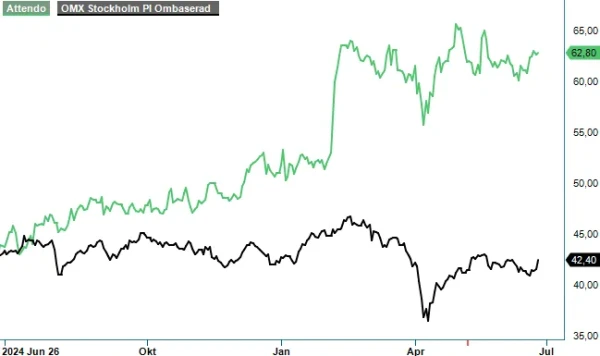

Attendos börsvärde har ökat med hela 50% under den senaste tolvmånadersperioden varav hälften i år. Aktien lämnade tidigare i år vår Top Picks efter att ha nått upp till vår riktkurs. I samband med vår senaste uppdatering (Newsletter 2152) nämnde vi att aktien kunde köpas på en eventuell rekyl ned mot omkring 55 kr. Men en sådan rekyl har, i alla fall ännu så länge, lyst med sin frånvaro.

Attendo är en marknadsledare inom äldreomsorg. Koncernen är väl positionerat för att möta den ökande efterfrågan på mer resurskrävande äldreomsorg. Bolaget har en stark närvaro i Finland, och vi ser tillväxtpotential främst inom äldreomsorgen, där bemanningskraven nu ser ut att lätta. Trots att den nordiska välfärdsmodellen innebär vissa begränsningar för marginaler och tillväxt, har medborgarna rätt till vård, vilket leder till fortsatt efterfrågan på dessa tjänster. Sektorns utmaningar har lett till en bredare etablering av privata vårdföretag som Attendo och ökad acceptans inom välfärdssystemet.

I Q1 ökade nettoomsättningen med 8,1% till 4 742 Mkr (4 386), främst drivet av förra årets förvärv av Team Olivia. Justerat för valutaeffekter ökade nettoomsättningen med 8,4%, varav organisk tillväxt uppgick till 1,6% och nettoförändring till följd av förvärv och avyttring till 6,8%. Organisk tillväxt beror på ökad nettoomsättning i Attendo Finland.

Det underliggande lease- justerade rörelseresultatet (EBITA) ökade med 45% till 234 Mkr (161) vilket främst förklaras av en fortsatt god bemanning och fler sålda platser i den finska verksamheten samt förvärv i Skandinavien. Prisnivåerna var i princip oförändrade under inledningen av året, till följd av de sänkta bemanningskraven i Finland inom äldreomsorgen, medan beläggningsgraden steg något. Tittar man framåt i Finland har Attendo en bra plattform för att fortsätta sin expansion. Bolaget driver redan nu 20% av all omsorgsverksamhet i Finland och är därmed att betrakta som en betydelsefull aktör på marknaden där.

Det finns mycket som talar för omsorgssektorn. Äldreomsorg och vård efterfrågas oavsett konjunktur. Behovet påverkas inte speciellt mycket av låg- eller högkonjunktur, vilket gör omsorgssektorn relativt konjunkturoberoende. Befolkningen i många västländer, inklusive Sverige, blir samtidigt allt äldre. Det innebär att behovet av äldreomsorg och vårdtjänster kommer att öka över tid, vilket ger bolagen långsiktig tillväxtpotential. Dessutom har omsorgsbolag ofta långa avtal med kommuner och regioner, vilket ger förutsägbarhet i intäkterna. Attendos storlek och breda kompetensbas ger koncernen möjlighet att investera i specialistkompetens och fortbildning. Det är något som enskilda kommuner eller mindre aktörer har svårt att göra till en rimlig kostnad.

Efter Q1-rapporten har vi höjt våra prognoser något. Aktien handlas till en värdering omkring P/E-tal 14 respektive 13 för 2025 och 2026, vilket får anses vara attraktivt. Med det som utgångspunkt höjer vi också rekommendationen till Köp trots att vi allra helst skulle vilja se aktien dyka ned under 60-kronorsnivån. Riktkursen höjs till 74 kr (70).

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.