Beijer Group - Fortsatt goda förutsättningar

Efter ett tufft 2020 med pandemi och ett svagt ekonomiskt utfall tog vi ifjol med automations- och nätverksföretaget Beijer Group i vårt årligen återkommande Vinnarnummer som listar aktier med högre risk som vi tror kan få en renässans under det kommande året, och därmed bli vinnare relativt börsen som helhet.

Först publicerad i Stockpicker Newsletter 1962 (19 juni 2022)

BELE | Small Cap | 56,5 kr | KÖP

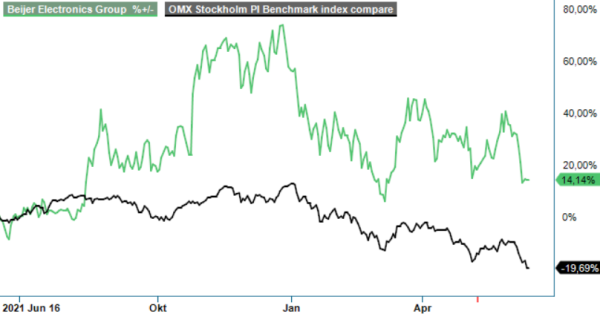

Facit blev heller inte så tokigt då aktien när året var slut blev näst bästa aktie i vår Vinnarportfölj efter en uppgång på nära 90%.

Inledningen på 2022 blev dock betydligt sämre för bolaget med produkter av mjukvara och hårdvara som används för att styra, övervaka, kontrollera och kommunicera digitala informationsflöden. Aktien drabbades av rejäla vinsthemtagningar när riskaptiten störtdök under januari och februari, vilket gjorde att aktiekursen tappade i storleksordningen 25%. Detta medförde att vi återigen satte köp på Beijer i slutet av februari när aktien handlades något under 60 kr.

Utvecklingen sedan dess har faktiskt varit skaplig jämfört med börsen som helhet då aktien har tappat mindre än index. Bidragande till detta var årets Q1-rapport som var lite blandad i utveckling men ändå indikerade riktigt goda framtidsutsikter. Försäljningen steg för fjärde kvartalet i rad och var 25% högre än i jämförelsekvartalet med 440 Mkr (351). Justerat för valutaeffekter och förvärvet av tyska ELTEC som gjordes av affärsenhet Westermo i Q3 i fjol var den organiska tillväxten 15%. Både affärsområde Westermo och Beijer Electronics ökade sin omsättning, Westermo med 22% (exklusive förvärvet var ökningen 13%) och Beijer Electronics med 30%.

Rörelseresultatet steg även det till 28,2 Mkr (4,6), vilket var något mindre än vi hade hoppats på. Främsta anledningen till att rörelsemarginalen stannade på 6,4% (1,3) var att den tyngdes av högre komponent- och råvarupriser i kombination med utmaningar i leveranskedjorna. Vore det inte för dessa problem uppskattas också att intäkterna skulle ha varit cirka 50 Mkr högre. Hoppfullt för marginalerna i kommande kvartal är dock att Beijers successivt höjda priser gradvis kommer att slå igenom och priset kommer också fortsätta att höjas för att kompensera eventuella ytterligare högre kostnader. De värsta prisökningarna på nyckelkomponenter tycks dock vara över.

Mycket positivt för marginalerna och tillväxten framöver är också orderingången som imponerade stort i kvartalet. Orderingången ökade med hela 59 % till 662 Mkr (417), vilket var en ny rekordnivå för ett enskilt kvartal. Därmed var orderingången långt högre än den generella marknadstillväxten i sektorn och hela 50% högre än omsättningen i kvartalet, vilket bådar gott för kommande kvartal. Orderboken vid kvartalets utgång var av förklarliga skäl därmed också bolagets största någonsin och aktiviteten sägs vara hög ute i säljledet. En fördel är då att bolaget har gott om produktionskapacitet att hantera en fortsatt uppgång i efterfrågan. Orderingången för Westermo steg med 76% medan ökningen för Beijer Electronics var 47%.

Vi tror att Beijer Group även fortsatt är en aktie man vill äga. En stor del av slutmarknaden växer strukturellt, inte minst inom tåg och spår, energi och infrastruktur och kommer även att växa i sämre tider. Möjligheten är också god att marginalerna stiger när den stora orderstocken ska betas av. Bolagets egen målsättning är att växa organiskt med minst 10% per år med en potentiell rörelsemarginal på 15%, och till det sistnämnda målet är det fortfarande långt kvar.

Vi räknar försiktigtvis med att marginalen i år stiger till 8% och 10% nästa år och då hamnar P/E-talen kring 16 respektive 11, vilket inte direkt är utmanande. Närmar man sig marginalmålet snabbare blir potentialen i aktien betydligt högre. För närvarande nöjer vi oss med en sänkt riktkurs på 70 kr (75) men ser högre potentiella kursnivåer på sikt. Vi upprepar köprekommendationen.