Boozt – Är Sverige ”kanariefågeln i gruvan”?

När vi för drygt fyra månader sedan tittade närmare på klädhandlaren Boozt valde vi att slopa vår tidigare spekulativa köprekommendation och ersätta den med neutral dito.

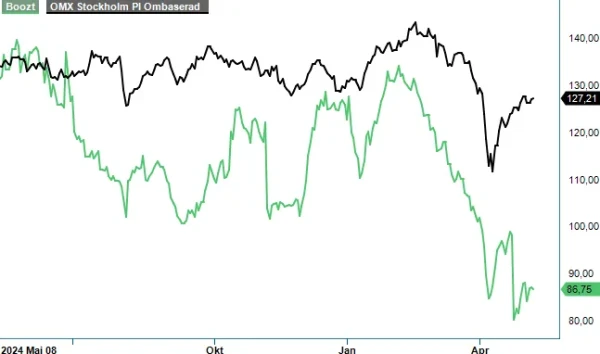

Vi nämnde samtidigt att vi snarare lutade åt Sälj än Köp och menade att vi inte på något sätt skulle bli förvånade om det gick att köpa aktien till kurser i intervallet 90-100 kr under senare delen av 2025. Så tycks också ha blivit fallet och faktum är att aktien tämligen nyligen handlades en bra bit lägre än så (77,30 som lägst). Har ett nytt köpläge uppstått?

En som uppenbarligen tror att så är fallet är norska investeringsbolaget Ferd som är Boozt näst största ägare. I slutet av april köpte man aktier till ett värde av närmare 100 Mkr. Att vi tar upp just detta köp som extra intressant beror på den enkla faktum att det var Ferds första köp sedan hösten 2022. Allt sedan dess har man istället sålt aktier i omgångar något som därtill flertalet andra insynspersoner inklusive så gott som hela bolagsledningen gjort. Faktum är att vi under de senaste två åren noterar ett enda insynsköp (förutom det nyss genomförda av Ferd) och då så sent som i slutet av 2023.

Köpet nyligen ägde rum efter att bolaget redovisat sin Q1-rapport som visade sig vara svagare än vad marknaden hade förväntat. Som om inte det var nog behäftades rapporten även med sänkta årsprognoser. Omsättningen i Q1 ökade förvisso men med blott 2% till 1 652 Mkr (1614) jämfört med motsvarande period året innan. Det var framförallt bolagets lågprisdel (Booztlet) som bjöd på tillväxt (18%) medan omsättningen från huvudsajten (Boozt.com) minskade med 1%.

Svagare försäljningsökning tillsammans med högre andel lågpris medförde att bruttomarginalen minskade till 38,0% (38,9). Tack vare kostnadsoptimering lyckades man ändå redovisa ett justerat rörelseresultat om 38 Mkr (20) som alltså var högre än under motsvarande kvartal året innan och resulterade i en ökad rörelsemarginal om 2,3% (1,2). Kassaflödet i kvartalet var dock klart negativt och uppgick till -780 Mkr (-776) då det som vanligt tyngdes av ökad rörelsekapitalbindning i samband med att lageruppbyggnad inför den viktiga vår/sommar-säsongen.

Som redan omnämnts ovan innehöll rapporten en reviderad prognos för 2025 som en konsekvens av ökad marknadsosäkerhet och ökade motvindar från valutaeffekter. Nettoomsättningstillväxten förväntas nu ligga mellan 0-6% (tidigare 4-9 %) medan den justerade rörelsemarginalen spås landa mellan 4,5-5,5% (5,8-6,5%). Det senast nämnda innebär att man justerar ned mittpunkten för lönsamhetsantagadet med tämligen substantiella 1,15%.

Det skall påpekas att Boozts ledning har en historik av löpande prognosjusteringar vilket innebär att man mycket väl kan revidera ovanstående prognos vid något eller några tillfällen i år. Att dra långtgående slutsatser från nämnda bedömning kan därför visa sig vara förhastat. Klart är däremot att inledningen på året har varit svagare än vad man hade förväntat sig. 2025 som enligt gängse bedömningar skulle bli året då konsumenten åter skulle bli köpsugen i spåren av skattesänkningar och lägre räntor tycks så här långt inletts trevande. Ännu är det dock inte för sent och för just Boozts del är det i första hand Q4 och i andra hand Q2 som är de enskilt viktigaste kvartalen. Det är nämligen då som försäljningen i regel är som störst (Q4 stod i fjol för 38% av den totala försäljningen)

Tittar vi på våra prognoser förväntade vi oss försäljningsökning om 7-8% i år med en marginal på 5,4%. Givet den svaga inledningen där tillväxten blev låga 2% finns det nog skäl att redan nu skruva ned förväntningarna till i alla fall 4-5%. Den imponerande kostnadsoptimeringen gör dock att vi väljer att behålla vår lönsamhetsprognos vilket innebär att vi förväntar oss att årets justerade rörelseresultat landar omkring 460-465 Mkr dvs strax ovan fjolårets 452 Mkr.

Får vi rätt i våra antaganden handlas aktien i det här skedet till EV/EBIT om 12-13x och sålunda klart lägre än tidigare multiplar om 17-18x som var gällande när det senast begav sig. Brasklappen här är förstås att vår prognos kan i efterhand visa sig vara lite väl offensiv. Tittar vi på marknadens förväntningar idag stipulerar de tillväxt om 3% med en marginal om 4,5% (före omstruktureringskostnader som i Q1 uppgick till 27 Mkr)

Hur konsumentmarknaden utvecklas framgent är alltjämt en öppen fråga. I Sverige som bör vara det mest räntekänsliga landet bland bolagets marknader och som står för drygt 30% av den totala omsättningen, har försäljningen under Q1 ökat med sammantaget 9,8%. Handlar det om en kanariefågel i gruvan kan man hysa vissa förhoppningar om att de övriga nordiska och europeiska länder följer längre fram och om inte annat så lagom till viktiga Q4. Blir så fallet torde aktien kunna repa sig för att åter bli tresiffrig längre mot slutet av detta år. Värt att notera är att även andra retailbolag som RVRC, Clas Ohlson och RugVista uppvisade positiv försäljningsutveckling i Sverige under inledningen av 2025.

Sett i ljuset av ovannämnda ”gröna skott” kan bolagets nyaviserade återköpsprogram på 200 Mkr mycket väl visa sig vara hyfsat vältajmat och om inte annat ge stöd åt aktien under sommarmånaderna. Det tillsammans med en av huvudägarnas plötsliga köpiver gör att vi frestas sticka ut hakan och höja rekommendationen till Köp. Det faktum att konsumentmarknaden fortsatt är förhållandevis sval (vilket kan gör att våra prognoser kan framstå som väl offensiva) gör att vi för säkerhets skull väljer att inte placera aktien bland våra Top Picks utan nöjer oss inledningsvis med en spekulativ köprekommendation med riktkurs om 105 kr.

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.