Century Communities - Farligt billigt?

Det amerikanska börsbolaget Century Communities sysslar med utveckling, design, konstruktion, marknadsföring och försäljning av bostadshus.

Först publicerad i Stockpicker Foreign Affairs 8 (4 april 2022)

NEUTRAL | CCS | USA | 53,93 USD

Bolaget ägnar sig åt SFR’s (Single Family Residence), vilket är ett begrepp som används för enfamiljsbostäder som antingen delar vägg med ett annat hus (eng. attached) eller står separat (eng. detached).

Century Communities är noterat på New York Stock Exchange och har två starka år bakom sig, där aktien avkastat över 280 procent.

Intäkterna härstammar främst från försäljning av bostäder, men man har även mindre intäkter från finansiella tjänster och försäljning av landområden.

Bolaget delar in sin verksamhet utefter fem rapporterings-segment: West, Mountain, Texas, Southeast och Century Complete. Sammanlagt erbjuder de bostadshus i 17 stater och över 40 marknader runt om i USA.

Per den 31 december 2021 hade Century Communities totalt 1600 anställda, trots att bolaget använder sig av under-leverantörer för många faser i byggprocessen. Närmare 600, av de totalt 1600 anställda, sysslar med försäljning eller finansiella tjänster.

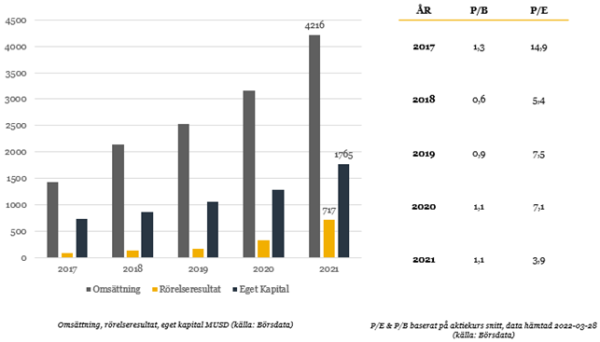

Under de senaste fem åren har bolaget växt kraftigt och omsättningen har gått från ca 1400 MUSD år 2017, till drygt 4200 MUSD år 2021. Det motsvarar en tillväxt på 196 procent och vinsten per aktie har sexdubblats under samma tidsperiod.

Bolaget presenterade sin årsredovisning för år 2021 den 3 februari. Fjolåret blev Century Communities mest lönsamma år genom tiderna och bolaget levererade närmare 11 000 hem under 2021.

Vinsten per aktie ökade med över 140 procent och uppgick till 14,47 USD under fjolåret (2020: 6,13 USD). Med ett förstärkt kassaflöde och en ökning av det egna kapitalet på närmare 40 procent, kan man inte annat än konstatera att fjolåret på alla plan var väldigt starkt.

Om vi ser närmare på bara det fjärde kvartalet år 2021, var trenden även där god. Bolaget presenterade nämligen sitt starkaste kvartal genom tiderna, med en omsättning på över 1200 MUSD och en vinst per aktie på 4,8 USD.

Även om omsättningstillväxten var hisnande 34 procent under år 2021 (i förhållande till år 2020) så var ökningen i antalet sålda bostäder substantiellt lägre. Den siffran var ca 14 procent, vilket innebär att den förbättrade bruttomarginalen var av stor vikt.

Under de senaste åren har Century Communities haft en del makroekonomisk medvind. Bolaget har både gynnats av de låga räntorna och COVID-19 epidemin. Trenden att människor söker sig till större boenden utanför kärncentrum, antas nämligen ha drivit efterfrågan på nybyggnation.

De flesta verkar vara överens om att lönsamheten under 2021 var exceptionellt hög och förväntar sig en något lägre lönsamhet framöver. Century Communities anses dock vara väl positionerade för framtida tillväxt och under 2022 borde omsättningen kunna söka sig över 4600 MUSD. En rörelsemarginal på drygt 10 procent skulle då resultera i en vinst per aktie som är ungefär i linje med fjolårets 14,5 USD.

Detta är dock ett förhållandevis defensivt antagande, eftersom flera analytiker ser ut att räkna med vinstmarginaler som sträcker sig norr om de 12 procent som bolaget uppvisade ifjol. Om vinsten blir i linje med fjolåret värderas bolaget till en P/E-multipel på kring fyra.

För ett bolag av Century Communities karaktär kan det dock vara värt att även se på värderingsmultipeln Price-to-Book. För närvarande ligger P/B-multipeln kring 1,1 , vilket ser ut att vara något högre än genomsnittet de senaste fem åren.

Det finns tyvärr mycket som talar för att toppvinsterna för CCN redan börjar vara nådda. Antalet nya hem under konstruktion i USA är uppe på nivåer som inte identifierats sedan innan finanskrisen. Inflationen är påtagande hög och FED förväntas genomföra ytterligare sex räntehöjningar i år, vilket förstås är negativt för en bostadsbyggare som CCS. Den rådande bristen på material och högre energipriser lär knappast heller vara gynnsamt för verksamheten.

Värderingen är dock långt ifrån ansträngd och den goda trenden kan mycket väl hålla i sig ett tag till. Ifall det egna kapitalet fortsätter att växa i snabb takt, ser vi även lägre värderings-multiplar fort. Backlogen vid årsskiftet 21/22 såg även bra ut, vilket talar för ett bra år 2022.

CCS ser sanslöst billigt ut, vilket känns snäppet farligt eftersom det verkligen inte handlar om något litet bolag som kan gå obemärkt förbi. Vi förhåller oss neutrala till aktien för närvarande, men kommer förmodligen att återkomma till Century Communities inom kort.