Devyser Diagnostics - Mot svarta siffror i år

Medicinteknikbolaget Devyser Diagnostics pekades ut av oss som en möjlig kursvinnare i samband med årets upplaga av vårt årligen återkommande Vinnarnummer (Newsletter 2093) som vi traditionsenligt inleder varje börsår med.

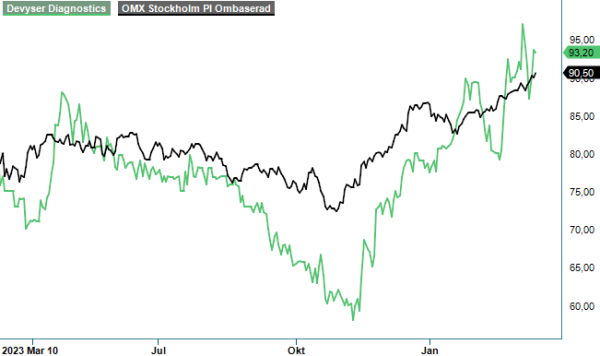

CHANS | DVYSR | First North | 93,2 kr

Någon vinnare så här långt har aktien inte varit men kursen ligger 5-10% högre än i mitten av januari då det senast begav sig. Men för den sakens skull har perioden långt ifrån varit nyhetsfattig.

Kort efter det att vi hade uppmärksammat aktien, meddelade bolaget att dess USA-baserade CLIA-certifierade laboratorium har tecknat sitt första kommersiella avtal med brittiska diagnostikföretaget Cyted. Huvudsyftet för det under 2023 etablerade laboratoriet är att erbjuda testning för partners räkning. Tanken är dock att även erbjuda tester till sjukhus och laboratorier som en tjänst. I det här aktuella fallet handlar det troligtvis i första hand om det förstnämnda. Avtalsperioden vars värde angavs till ca 25 Mkr löper inledningsvis på två år där man förväntar sig intäkter om ca 6 Mkr under detta år.

Utöver ovanstående har bolaget även säkrat ett avtal med UNC Hospitals för sitt NGS baserade cystisk fibros-test. Detta avtal löper på upp till fyra år och bedöms ha ett ordervärde på ca 10 Mkr eller omkring 2,5 Mkr per år. Enligt bolagets ledning är man optimistiska att kunna ingå fler liknande avtal och då i synnerhet i USA där intresset för den typen av diagnostik uppges vara stort.

För att par veckor sedan presenterade bolaget även sin Q4-rapport och bokslut. Nettoomsättningen i Q4 uppgick till 45,4 Mkr (34,2) vilket innebar en tillväxttakt om nära 33% jämfört med motsvarande period året innan. Det är högre än det finansiella målet som stipulerar tillväxttakt överstigande 30%. Justerat för valutakursförändringar ökade nettoomsättningen med 27,5%. Den goda tillväxttakten till trots hoppades vi faktiskt på ytterligare något bättre utfall i Q4 i och med att man i Q3 redovisade försäljning om 46,7 Mkr där ökningen var hela 50%. Att tillväxten varierar under kvartalen är dock inte ovanligt. Sett på helårsbasis var försäljningsökningen 33,7% eller 24,9% om man justerar bort valutaeffekter. Intäkterna summerades till 169,3 Mkr (126,6).

Rörelseresultatet (EBIT) förbättrades i slutkvartalet men var fortsatt negativa -18,5 Mkr (-25,9). Här bör man dock påpeka att utfallet var påverkat av en del engångsfaktorer såsom flytt av huvudkontor och byte av affärssystem. För helåret blev rörelseresultatet -58,9 Mkr (-52 Mkr). Här skall det samtidigt påpekas att bolaget under 2023 har tagit stora investeringar som ej blir lika omfattande i år. Värt att lyfta fram är faktum att bruttoresultatet som i Q4 uppgick till 40,0 Mkr (27,2) motsvarande en bruttomarginal överstigande 88% (79,5). För hela 2023 var motsvarande siffra 85,5% jämfört med 81,7% året innan.

"Devyser utvecklar, tillverkar och säljer diagnostiska lösningar och analystjänster till kliniska laboratorier i fler än 65 länder. Bolagets produkter används för avancerad genetisk testning inom områdena ärftliga sjukdomar, onkologi och transplantation i syfte att skräddarsy cancerbehandlingar, diagnosticera ett stort antal genetiska sjukdomar och att följa upp transplanterade patienter. Devyser grundades 2004 och börsnoterades i slutet av 2021"

Givet den höga bruttomarginalen bör framtida tillväxt relativt snabbt medföra att bolaget börjar redovisa svarta siffror. Sedan tidigare siktar bolaget på en rörelsemarginal överstigande 20% under perioden 2024-2026. En målsättning som upprepades även i samband med bokslutet. Skall det finansiella målet nås behöver bolaget växa och det hoppas man förstås att distributionsavtalet med Thermo Fisher skall hjälpa bolaget med.

Under 2023 har majoriteten av försäljningen varit i egen regi (bolaget har direktförsäljning i 17 av 65 länder som man levererar produkter till). Distributörsförsäljningen stod för enbart 23% men förväntas öka i takt som samarbetet på transplantationsområdet börjar leverera fullt ut. Även det i januari tecknade avtalet om IVD-utveckling (in vitro-diagnostik) med Illumina Inc borde bidra positivt till nämnda utveckling. Med detta avtal i hamn kommer Devyser kunna utveckla och erbjuda sina IVD-tester på Illuminas NGS-instrument MiSeqDx i både USA och Europa.

Tittar vi på värderingen har det inte hänt så värst mycket sedan vår inledande analys. Börsvärdet har ökat till knappt 1,5 miljarder kronor vilket kan tyckas högt givet försäljningsnivå som i år kan tänkas landa omkring 225-230 Mkr baserat på våra tidigare estimat. Det som gör att vi trots allt lockas av aktien är dels den snabba tillväxttakten (vi förväntar oss tillväxt på minst 30% i år och nästa) dels de höga bruttomarginalerna som medför att inflektionspunkten för lönsamhet borde nås redan i slutet av detta år och därefter fortsätta uppåt.

Med bruttomarginaler överstigande 80% borde det nämligen finnas förutsättningar att inte bara infria utan även överträffa lönsamhetsmålsättningen (20%) på sikt. Det sker naturligtvis inte redan i år och möjligtvis inte heller under 2025 men bör definitivt kunna vara aktuellt under 2026 om nu de tecknade distributionsavtal blir lika framgångsrika som de är lovande. Växande bolag som klarar av att leverera lönsamhet motsvarande 20-25% rörelsemarginaler värderas i regel högt och vi skulle inte bli förvånade om aktien på 12-24 månaders sikt söker sig upp mot 135-140 kr vilket implicit innebär en uppsida om närmare 50%.

Självklart måste pusselbitarna hamna rätt för att bolagets aktie eventuellt skall nå dit upp och därför bör man fortsätta följa de kommande kvartalen för att se att såväl tillväxt- som resultattrenderna förblir intakta. Det bör nämligen påpekas att trots att vi ser ytterligare uppsida finns en hel del förväntningar redan inbakade i nuvarande kurs vilket ju börsvärdet antyder. Så länge som bolaget inte är vinstgenererande blir aktien inte någon Top Pick för vår del utan vi nöjer oss även fortsättningsvis med en spekulativ köprekommendation.

Källa: Infront

Devyser Diagnostics AB är ett svenskt medicinteknikföretag specialiserat på utveckling och tillverkning av diagnostiska kit för komplex DNA-testning inom områdena ärftliga sjukdomar, onkologi och transplantation. Företaget grundades 2004 och har sitt huvudkontor i Årsta, Stockholm. Devyser är noterat på Nasdaq First North Growth Market under kortnamnet DVYSR. Enligt bolagets bokslutskommuniké för januari till december 2024 rapporterade Devyser en nettoförsäljning på 64,2 miljoner SEK för fjärde kvartalet 2024, vilket motsvarar en ökning med 41,5 % jämfört med samma period föregående år.