Getinge - Fortsatt utmanande i Kina

Getinges Q1-rapport kom i stort sett in i linje med förväntningarna.

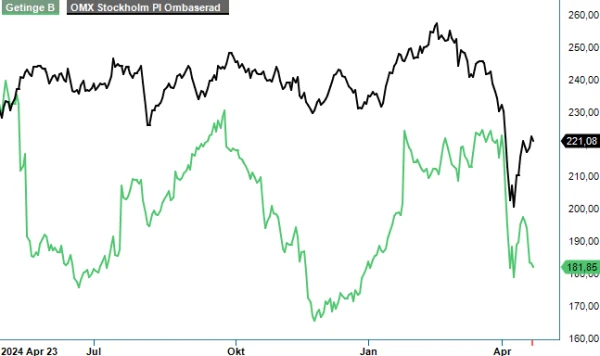

Orderingången var däremot svagare än marknadens förväntningar vilket sannolikt är huvudanledningen bakom kursfallet (-5,5% på rapportdagen).

Medicinteknikbolaget inledde innevarande år med god organisk omsättningstillväxt och förbättrat justerat rörelseresultat trots motvind från valutaeffekter. Det justerade rörelseresultatet (EBITA) förbättrades till 1 003 Mkr (842), jämfört med väntade 1 012 Mkr. Justerad EBITA-marginal stärktes till 12,1% (11,2). Efter skatt uppgick resultatet till 304 Mkr (464). Nettoomsättningen ökade organiskt med 6,2% till 8 320 Mkr (7 513). Orderingången ökade organiskt med 2,9% till 8 632 Mkr (8 059), vilket var ca 1% under förhandstipsen.

Utvecklingen i kvartalet drevs främst av affärsområdet Acute Care Therapies, där Getinge arbetar intensivt för att möta kundernas ökade behov av ventilatorer och förbrukningsvaror inom ECLS. Dessutom håller den positiva trenden för Sterile Transfer inom Life Science i sig medan utmaningarna i marknaden för produktkategorin Bio-Processing kvarstår. Paragonix Technologies, som förvärvades i höstas, fortsätter tillväxtresan och lanserade nyligen KidneyVault, som har fått positiv återkoppling från användare.

Sett till Getinges regioner visade APAC en organisk nedgång i orderingången på nästan 10%. Tuffast är läget i Kina speciellt för Life Science och Surgical Workflows. Det är en trend som har pågått ganska länge nu. Inom Surgical Workflows kunde man se långt innan Covid att kunder vände sig mot lokala leverantörer. För Life Science har det mer varit en efterpandemieffekt och där marknaden inte har kommit tillbaka just i Asien.

Sjukhus och patienter är de stora förlorarna under den senaste tidens eskalering av Trumps handelshinder och geopolitisk oro. För Getinge är sjukhus den viktigaste kundgruppen. Mattias Perjos skriver i VD-ordet att bolaget förbereder olika scenarier och nödvändiga åtgärder till följd av tullar. Prisjusteringar uppges vara ett av många verktyg. Andra åtgärder är kostnadsbesparingar för att motverka påverkan av tullar samt att jobba med sina försörjningskedjor. Getinge tillverkar ca 60% av sina produkter de säljer i USA.

Getinge bekräftar försäljningsutsikterna för 2025, som innebär en organisk försäljningstillväxt på 2–5 %. I våra tidigare uppdateringar nämnde vi att vi ansåg ledningen vara lite väl konservativa i sin bedömning för att inte göra marknaden besviken ännu en gång. Med tanke på allt stök kring Trump-administrationens utspel och oron i världen är det bra att Getinge är konservativa i sina utsikter. Ingen formell marginalprognos gavs, men ledningen angav i samband med bokslutet att de förväntar sig ytterligare marginalförbättringar jämfört med föregående år.

För 2025 och 2026 spår vi en vinst per aktie om 11,50 respektive 13 kr. Därmed handlas aktien till P/E-tal på 16 respektive 14. Värderingen är såväl något lägre än den historiska nivån som under de flesta konkurrenternas. Till viss del kan det kortsiktigt vara berättigat eftersom Getinge gått igenom några tuffa år med kvalitetsproblem. Dessa har dock bolaget lagt bakom sig.

Vi tycker att kursnedgången i samband med rapporten känns överdriven och fortsätter att se god potential i aktien framgent. Vår köprekommendation kvarstår medan riktkurs sänks något till 235 kr (260). Observera att aktien numera handlas exklusive rätt till utdelning (4,60 kr)

Källa: Infront

Innehavsredovisning: Fredrik Larsson

Detta material har sammanställts av Stockpicker i informationssyfte och ska inte ses som rådgivning. Innehållet har grundats på information från allmänt tillgängliga källor vilka bedömts som tillförlitliga. Sakinnehållets riktighet och fullständighet liksom lämnade prognoser och rekommendationen kan således inte garanteras. Stockpicker lämnar inte i förväg ut slutsatser och eller omdömen i materialet. Åsikter som lämnats i materialet är analytikerns åsikter vid tillfället för upprättandet av materialet och dessa kan ändras. Det lämnas ingen försäkran om att framtida händelser kommer vara i enlighet med åsikter framförda i materialet. Stockpicker frånsäger sig allt ansvar för direkt eller indirekt skada som kan grunda sig på detta material. Placeringar i finansiella instrument är förenade med ekonomisk risk. Att en placering historiskt haft en god värdeutveckling är ingen garanti för framtiden. Stockpicker frånsäger sig därmed allt ansvar för eventuell förlust eller skada av vad slag det må vara som grundar sig på användandet av materialet.