Grodno - Gynnas av övergången till grönare energikällor

Det Polen-baserade bolaget Grodno har otaliga gånger dykt upp på radarn när man filtrerar på låg värdering och hög vinsttillväxt.

Först publicerad i Stockpicker Foreign affairs 9 (25 april 2022)

CHANS | GRN | POLEN | 19,80 PLN

Kärnverksamheten består av försäljning och distribution av byggrelaterade artiklar till såväl grossister som detaljister. I produktkategorin hittar man artiklar som hänför sig till bl.a. uppvärmning, byggnation och belysning.

Grodno (som för övrigt även är namnet på en storstad i Vitryssland) är en marknadsledande aktör i Polen när det kommer till distribution av byggrelaterade artiklar. Bolaget påminner, åtminstone till en viss utsträckning, om t.ex. Brdr. A & O Johansen, Ahlsell eller Malmbergs.

Att vara marknadsledare innebär en del komparativa fördelar, eftersom man kan erbjuda ett bredare sortiment av produkter samtidigt som man kan ha mer varor i lager.

Grodno har lyft att de alltid vill vara ett steg före sina konkurrenter. Bolaget var bl.a. tidiga med att ge sig in på marknaden över värmepumpar (år 2015) och har varit aggressiva i sin satsning på att bli en omfattande distributör av komponenter till RES-lösningar (Renewable Energy Sources). Detta har lett till att man idag är en av de ledande aktörerna då det gäller distribution av värmepumpar, EV-laddare och solenergilösningar.

Eftersom kol fortfarande är en stor energikälla för produktion av värme och elektricitet i Polen, har Grodno på många sätt positionerat sig rätt inför framtiden. I Europa är Polen det land som överlag har sämst luftkvalitet. Utöver den press som EU sätter på Polen att förnya sig, borde det därmed även finnas en vilja inom landet att uppgradera sina energikällor till grönare alternativ.

Något som talar för att efterfrågan på Grodnos produkter framöver inte kommer att vara någon bristvara, är Europeiska Unionens generösa stimulanspaket för att EU ska koldioxidneutralitet före år 2050. Polen är förstås ett av de länder som behöver förbättra sig avsevärt för att detta ska realiseras och har lanserat en egen energipolicy under kortnamnet PEP2040.

De högre energipriserna vi sett under den senaste månaden, kan även påskynda intresset hos konsumenter att uppgradera sina hem med t.ex. värmepumpar eller förbättrad isolering.

Grodno har främst B2B-försäljning och förser för närvarande drygt 10 000 installatörer med artiklar. Bolagets produkter är tillgängliga via e-handel och självbetjäning, men man har även närmare 100 försäljnings-punkter med servicepersonal.

Enligt vd:n ger de bemannade försäljningspunkterna en konkurrensfördel, eftersom installationerna kan vara krävande och det behöver finnas en plats att hämta installationsmaterial från ad hoc. Det löser även andra problem för installatörer som t.ex. logistik och lagring.

Grodno kan beskrivas som ett familjeägt bolag. Den verkställande direktören, CFO:n (Chief Financial Officer) och vicepresidenten äger tillsammans en bra bit över hälften av de utestående aktierna.

Bolaget har ett brutet räkenskapsår som sträcker sig från 1 april till den 31 mars och rapporterar månatligen sina försäljningssiffror. Det finns inga tecken på att försäljnings-tillväxten skulle avta utan snarare tvärtom. Under mars månad var försäljningen 71 procent högre än under samma månad föregående räkenskapsperiod. I januari var motsvarande siffra 82 procent och i februari 67 procent.

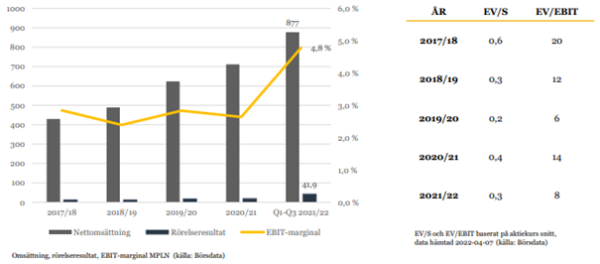

Räkenskapsperioden 2021/22 kommer således att bli ett rekordår för Grodno med en omsättning som uppgår till närmare 1200 MPLN. Det innebär en CAGR (Compounded Annual Growth Rate) på över 20 procent de senaste fem åren och under bara 21/22 växte man med 68 procent.

Grodno har relativt låga marginaler, vilket inte är något ovanligt för ett bolag inom denna sektor. Rörelsemarginalen har varierat mellan 2,4 och 4,8 procent under de senaste fem åren och genomsnittet under de senaste tio åren är ca tre procent. Under de första tre kvartalen under 2021/22 redovisade man en rörelsemarginal på ca 4,7 procent, vilket är något högre än normalt.

Om det skulle handla om ett nordiskt eller amerikanskt bolag, skulle värderingen förstås se helt annorlunda ut. Grodno värderas idag till en EV/S-multipel på omkring 0,3 och även om vinsten för år 2021/22 fortfarande inte presenterats, rör det sig förmodligen om ensiffriga P/E-tal. Det enda som egentligen skapar lite frågetecken är att kassaflödet ser ut att ha varit svagare än utvecklingen i omsättning och lönsamhet under de senaste 10 åren.

En viktig aspekt är förstås hur man ska se på risknivån i en investering i Polen. Utöver att landet delar gräns med både Vitryssland och Ukraina, har det under flera år förekommit spänningar mellan EU och Polen. Främst har det handlat om en konflikt mellan värderingar, där Polen på många plan anses vara konservativt.

Både US Department of State och OECD har gjort omfattande analyser av investeringsklimatet i Polen. Kortfattat kan man konstatera att Polen ungefär befinner sig i mellanskiktet i Europa, när det kommer till t.ex. korruption, lagstiftning och politisk stabilitet. En högre säkerhetsmarginal vid en eventuell investering är således berättigad och det kan även vara värt att nämna att Polen inte använder euro som valuta, utan polska zloty.

Trots att aktien stigit kraftigt under de senaste åren, tycker vi att värderingen fortfarande är attraktiv. För den riskvillige kan det således vara läge för en första chanspost. Vi bedömer ändå risknivån som hög, då det handlar om ett polskt bolag med ett börsvärde på ca 300 MPLN (drygt 660 MSEK).