Intrum – Väldigt mycket negativt intecknat

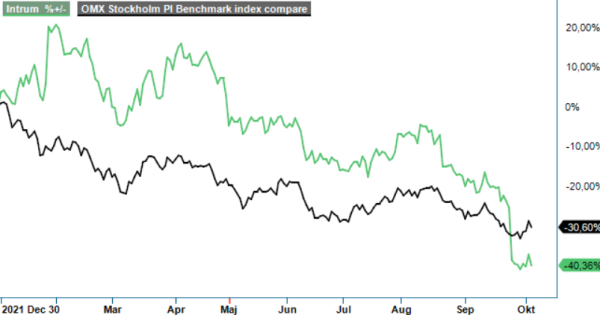

Intrums aktieutveckling har inte gjort någon glad om man har varit långsiktig. Börsvärdet har minskat med cirka 40% (exklusive aktieutdelningar) den senaste treårsperioden.

Först publicerad i Stockpicker Newsletter 1985 (5 oktober 2022)

INTRUM | Large Cap | 139,2 kr | KÖP

Har man varit lite mer aktiv har aktien däremot erbjudit en del bra affärsmöjligheter då kursutvecklingen har varit rejält volatil. Den främsta anledningen till aktiens rejäla kurssvängningar är sannolikt att det så gott som alltid har funnits delade meningar i analytikerkåren vad det gäller Intrum. Vissa menar att det är svårt att få grepp om bolagets finansiering medan andra framhäver den låga värderingen och goda direktavkastningen.

Intrums Q2-rapport kom in över förväntningarna, vilket vi redan har kommenterat tidigare (Newsletter 1968). Resultatet inom Kredithanteringstjänster (CMS) var emellertid att betrakta som svagt då det föll med 17% jämfört med föregående år. Det svagare utfallet påverkades negativt av högre fasta kostnader inför en väntad volymökning under halvåret 2022 samt av en ogynnsam produktmix med en högre andel små fordringar. Portföljinvesteringar (PI) redovisade ett rekordresultat där inkasseringarna överträffade prognosen med ca 15%.

I augusti fick vd:n Anders Engdahl sparken med omedelbar verkan efter knappt två år på posten. Han ersattes tills vidare av styrelseledamoten Andrés Rubio. För lite mer än en vecka sedan vinstvarnade Intrum och aktien rasade 17%. Bolaget meddelade att man gör en nedskrivning i spannet 2,9-3,3 Mdr kr med den negativ resultatpåverkan under Q3.

Lejonparten av nedskrivningarna, som beskrivs som resultatet av en rutinmässig omvärderingsprocess, hänförs till en italiensk portfölj som Intrum köpte 2018. Det leder även till en nedskrivning av ett förvärvsövervärde på 500 Mkr som bokats som kundrelationer. Intrum gör även en nedskrivning på 100 Mkr till verkligt värde för ett relaterat kontrakt. De två senare kostnaderna är inte kassaflödespåverkande och påverkar inte nyckeltal som prestations- och skuldsättningsmål. Nedskrivningarna motsvarar 2 % av totala återstående inkasseringar om 82 Mdr kr vid utgången av Q2. Intrum uppger att en eventuell försäljning av den andel i det italienska SPV-bolaget som Intrums medinvesterare för närvarande innehar skulle betraktas som objektiva bevis och kan leda till ytterligare justering av det bokförda värdet.

Vi skrev i vår förra uppdatering att Intrums verksamhet de kommande kvartalen kommer att mattas av som följd av den ekonomiska nedgången i ekonomin i södra Europa. Vinstvarningen och VD-bytet kan vara indikationer på att effektiviseringsprogrammet inte tycks ge önskad effekt. Intrum har dock visat historiskt att man kan växa med lönsamhet och det är inte många år som bolaget ha vuxit mindre än 10 %.

En väldigt viktig del i Intrum är bolagets finansiering för att köpa kreditportföljer. Risken är självklart betydande för ökande räntekostnader framöver. Under de kommande åren förfaller därtill en rad obligationer. En obligation med förfall i juli 2026 med 3,5 % kupong har nu en ränta överstigande 9%.

Man ska förmodligen räkna med lägre inkasseringsnivåer från Intrums portföljkrediter till följd av förväntat sämre konjunktur och arbetsmarknad i Europa. Efter vinstvarningen sänker vi vinstprognoserna för 2022 och 2023 med 7 respektive 10%. Värderingen är fortsatt låg och aktien handlas på nästa års estimat till P/e-tal kring 6-7. Det finns dock en risk för nya bakslag och att lönsamhetsnivån 2023 är dopad av historiskt låga upplåningskostnader.

På dagens kursnivå anser vi emellertid att det finns väldigt mycket negativt intecknat. Vi upprepar den långsiktiga köprekommendationen men kapar samtidigt riktkursen till 220 kr (300). Den lägre riktkursen beror på sänkta prognoser, nedskrivningar samt högre finansieringskostnader.