Lindab – Fortfarande underskattad

Sedan 2018 har ventilationsbolaget genomgått en genomgripande transformation och renodling.

Först publicerad i Stockpicker Newsletter 1978 (11 september 2022)

LIAB | Mid Cap | 149,1 kr | KÖP

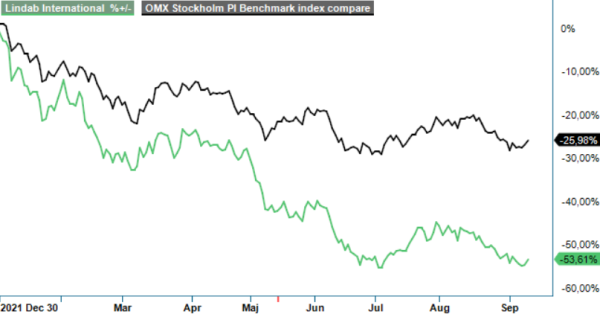

Framför allt har man successivt ökat sitt fokus på energieffektiva produkter och lösningar, som numera står för cirka två tredjedelar av försäljningen. Förvånansvärt nog uppskattar placerarna inte denna förvandling just nu, trots att energikrisen har förvärrats avsevärt under de senaste månaderna. Istället har aktien sålts tillsammans med det mesta andra där konjunkturkänsligheten är stor och kursnedgången hittills i år uppgår till omkring 55%.

Inte heller bolagets övertygande Q2-rapport, som presenterades i slutet av juli, förmådde lyfta marknadens blickar framåt, trots att siffrorna talade ett tydligt språk. Nettoomsättningen på 3 171 Mkr var den högsta någonsin i ett enskilt kvartal, drivet av en organisk tillväxt på 14% och strukturförändringar som bidrog positivt med 10%, jämfört med samma kvartal i fjol.

Det är särskilt imponerande eftersom jämförelsetalen var tämligen höga inom båda segmenten Ventilation Systems och Profile Systems och med tanke på det turbulenta geopolitiska läget. För Ventilation Systems (65% av nettoomsättningen) var försäljningstillväxten särskilt stark i Norden och Centraleuropa och gynnades av de prisökningar som har genomförts för att kompensera de höga råmaterialpriserna.

Den strukturella tillväxten under kvartalet var främst hänförlig till förvärvet av den tyska ventilationsdistributören Felderer, som med sin omsättning kring 700 Mkr mer än dubblar bolagets verksamhet i landet. I juni förvärvades dessutom det nederländska ventilationsbolaget R-Vent Netherlands med en omsättning på cirka 500 Mkr. Även efter kvartalets utgång har man varit aktiv på M&A-sidan, om än i mindre skala. Tilläggsförvärven av svenska Girovent och brittiska Disys Technologies adderade sammanlagt runt 75 Mkr i omsättning. Båda är aktiva inom ventilation.

Det är alltså ganska tydligt var vd Ola Ringdahl ser störst potential för framtiden. Till följd av höga energipriser och den gröna omställningen i samhället tyder det mesta på en ökad efterfrågan på energieffektiv ventilation. Ventilation, uppvärmning och kylning står för en stor del av en byggnads driftskostnader och höga energipriser lär rimligtvis öka takten i den renoveringsvågen som krävs för att EU ska uppfylla klimatmålen.

Renodlingen och satsningen på ventilation gynnar inte enbart Lindabs tillväxtmöjligheter. Även lönsamheten har förbättrats markant under de senaste åren och den justerade rörelsemarginalen har ökat från 6,8% år 2018 till 13,1% i fjol. Kostnadsinflation på allt från energi, transport och material till trots, har marginalen förbättrats även under det första halvåret, jämfört med H1 2021, närmare bestämt med 0,6 procentenheter till 12,6%.

Med en låg nettoskuldsättningsgrad på 0,5x vid slutet av juni är den finansiella ställningen god, vilket tillåter en fortsatt hög förvärvsaktivitet. Vi tror bland annat på ytterligare affärer i Tyskland, där det finns en del likheter med de nordiska marknaderna vad gäller byggnaders isolering och behov av effektiv ventilation. Landet kämpar dessutom med att få ner energiåtgången i både nya och befintliga fastigheter, vilket har blivit ännu mer akut nu att gasleveranserna från Ryssland har upphört.

Det är just sådana faktorer som sannolikt kommer väga tyngre för Lindabs del än den stundande avmattningen i ekonomin, inklusive aktiviteten inom byggsektorn som fortfarande en viktig kundgrupp, inte minst inom Profile Systems. Vd Ringdahl visade sig i alla fall mycket optimistisk i samband med den senaste kvartalsrapporten och förväntar sig en stabil efterfrågan under resten av året.

Det faktum att aktien värderas just nu till mindre än 10x årets förväntade vinst (p/e-tal), talar för att de flesta räknar med fallande vinst nästa år. Det tror vi är för negativt och den historiskt låga värderingen skulle dessutom tillåta visst utrymme för eventuella besvikelser. Den förväntade direktavkastningen på nästan 4% representerar ytterligare en kudde på dagens nivåer.

Vi ser den allmänt baissiga stämningen på börsen som ett bra tillfälle att höja rekommendationen från Spekulativt Köp (Newsletter 1956) till ett regelrätt köpråd med en riktkurs på 200 kr på 12-månaders sikt.