Munters – Ett glädjeämne

Klimatkontrollbolaget tillhör årets glädjeämnen och har gett oss vid flera tillfällen bra avkastning, både som Top Pick och portföljinnehav (Referensportföljen).

Först publicerad i Stockpicker Newsletter 2004 (14 december 2022)

MTRS | Large Cap | 108,4 kr | NEUTRAL

Senast i september (Newsletter 1983) såg vi ett nytt intressant köpläge då vi också höjde riktkursen till 100 kr (85). Efter en uppgång på ca 25% har den infriats förra veckan, tack vare flera positiva orderbudskap samt även besked på kapitalmarknadsdagen.

Orderingången under perioden juli – september nådde en ny rekordnivå på 6 354 Mkr, vilket var 177% högre än under samma period i fjol. Både datacenter- och batteriområdena tecknade sina största order någonsin, som sedan följdes upp av flera andra stora order under Q4. Som vi har skrivit om i våra tidigare analyser, drivs den ökande efterfrågan på bolagets högpresterande, energieffektiva lösningar för inomhusklimatkontroll och kyla av marknadens omvandling till följd av elektrifiering samt ökad digitalisering.

Tack vare dessa megatrender samt bolagets starka marknadsposition och prisökningar ökade försäljningen i Q3 organiskt med 22% till 2 644 Mkr. Detta trots att utvecklingen fortfarande tyngs av affärsområdet FoodTech (22% av nettoomsättningen), som påverkas negativt av en svag svinmarknad i Kina. Högst tillväxt (+66% organiskt) noterade man inom affärsområdet DCT (datacenter).

Glädjande var även att den justerade rörelsemarginalen (EBITA) har förbättrats från föregående kvartal. Med 11,1% var den dock fortfarande 0,5 procentenheter under nivån från motsvarande kvartal 2021, då komponentbristen och lägre volymer i Kina fortsätter att belasta. Inflationstrycket har man hittills kompenserat för med egna prishöjningar.

För att spegla den starka efterfrågan valde ledningen i början av december att uppdatera bolagets finansiella mål i samband med kapitalmarknadsdagen. Framöver siktar man på en årlig organisk nettoomsättningstillväxt på 10% (tidigare: 5%, kompletterat med utvalda tilläggsförvärv). Den justerade EBITA-marginalen ska ligga över 14%, istället för ”14% på medellång sikt”.

Justeringarna kom knappast som en större överraskning, givet den senaste tidens utveckling. De positiva estimatrevideringarna bland analytikerna bör således vara begränsade och även för vår egen del hade vi redan liknande antaganden i våra modeller.

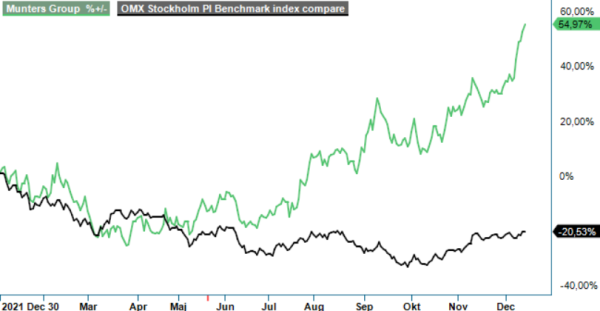

Munters är ett välskött bolag med marknadsledande energieffektiva, högkvalitativa och innovativa lösningar. Vi räknar med en fortsatt fin tillväxtresa de kommande åren, men efter årets uppgång på nästan 50% tycks aktien vara i behov av en liten andningspaus. Efter att tidigare ha varit uppenbart undervärderad förefaller nämligen läget ha förändrats signifikant. På nuvarande nivåer uppgår P/e-talet till runt 21 gånger nästa års förväntade vinst. Med tanke på de ljusa utsikterna är det inte orimligt dyrt förstås, men vi väljer att avvakta bättre ingångslägen och fortsätter därför följa bolaget på nära håll.