Sivers Semiconductors – Rally

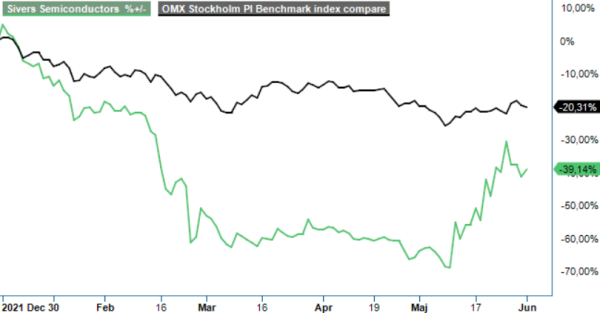

Ibland går det undan i svängarna. När vi för drygt två veckor sedan uppdaterade vår analys på Sivers Semiconductors, hade aktien precis varit nere på ett nytt flerårslägsta på 6 kr blankt och därefter avlämnat en Q1-rapport, som tvärvände kursutvecklingen.

Först publicerad i Stockpicker Newsletter 1959 (1 juni 2022)

SIVE | Mid Cap | 11,80 kr | NEUTRAL

Sedan dess har återhämtningen fortsatt och förra veckan rusade aktien upp till 14,69 kr som högst under fredagen innan en rekyl tog vid. Inga dåliga svängningar precis. Handeln i aktien har samtidigt ökat våldsamt under maj månad.

Det förnyade raketbränslet tändes efter att Sivers för knappt två veckor sedan meddelat att man rott hem sin tredje Fortune 100-kund i form av ännu ett stort teknikföretag. Det är återigen dotterbolaget Sivers Photonics som visat framfötterna och inlett ett partnerskapsavtal med ett Fortune 100-bolag för leverans av nästa generations laserkällor. I samband med detta har bolaget erhållit en första order värd över 0,6 Musd. Tekniksamarbetet kommer till en början att fokusera på utveckling och leverans av skräddarsydda lasrar över en rad våglängder, vilket möjliggör för kunden att utveckla sin framtida roadmap.

Sivers Photonics har lång erfarenhet av att designa skräddarsydda laserchips för en rad olika globala kunder och avancerade applikationer. Det nya projektet kommer att utnyttja detta kunnande, med volymproduktionsmöjligheter för verksamheten, tillsammans med eventuella ytterligare projekt som en del av partnerskapet. Sivers hoppas på ett långsiktigt partnerskap med den nya kunden. Dagen efter nyheten om den nya kunden framkom det dessutom att Sivers Semiconductors VD Anders Storm köpt 30 000 aktier i bolaget för 0,3 Mkr. Efter köpet har Anders Storm knappt 0,28 miljoner aktier i bolaget.

Som vi nämnt i tidigare analyser bedömer vi att ytterligare finansieringsbehov kommer att uppstå på vägen innan Sivers kan nå vinst och positiva kassaflöden. På årsstämman nyligen beslutades mycket riktigt också bl a om ett bemyndigande för styrelsen att, vid ett eller flera tillfällen, under tiden fram till nästa årsstämma, med eller utan avvikelse från aktieägarnas företrädesrätt, besluta om nyemission av aktier och/eller konvertibler som innebär utgivande av eller konvertering till sammanlagt högst 32 miljoner stamaktier motsvarande en utspädningseffekt om cirka 15% av aktiekapitalet och rösterna. Betalning för tecknade aktier och/eller konvertibler ska kunna ske kontant, med apportegendom eller genom kvittning. Nyemission av aktier och/eller emission av konvertibler i enlighet med det beslutade bemyndigandet ska ske till så kallad marknadsmässig teckningskurs enligt de rådande marknadsförhållandena vid tidpunkten då aktier och/eller konvertibler emitteras.

Syftet med bemyndigandet, och skälet till eventuell avvikelse från aktieägarnas företrädesrätt, är enligt Sivers att ge styrelsen flexibilitet i arbetet med att säkerställa att bolaget på ett tidseffektivt och ändamålsenligt sätt kan tillföras kapital för finansieringen av verksamheten och för att möjliggöra fortsatt expansion såväl organiskt som genom företagsförvärv, alternativt för att kunna utöka ägarkretsen med en eller flera ägare av strategisk betydelse för Sivers.

Stockpicker ser positivt på det beslutade bemyndigandet då det dels skingrar potentiella frågetecken kring kommande finansiering som skulle kunna uppstå längre fram, dels ger bolaget utrymme att i god tid innan ett finansieringsbehov uppstår hitta bästa möjliga köpare. Dessutom är tajmingen väl vald efter en tids mycket kraftig kursåterhämtning för Sivers med goda nyheter i ryggen.

Summa summarum väljer vi att lyfta vår riktkurs till 14 kr (13). Efter den kraftiga kursuppgången den senaste tiden sänker vi emellertid rekommendationen till Neutral (Köp), då vi ser risk för en mer dämpad kursutveckling i närtid.