Kambi – Ökad ”conviction”

Det har kommit flera positiva besked för sportboksleverantören under de senaste veckorna.

Fram till jul bjuder Stockpicker på en daglig aktieanalys av ett svenskt börsbolag. Analysen har tidigare publicerats exklusivt till prenumeranter på aktietidningen Newsletter. Är du intresserad av att veta mer om Newsletter och få analyserna direkt när de publicerats kan du läsa mer här: https://www.stockpicker.se/produkter/stockpicker-newsletter.

Först publicerad i Stockpicker Newsletter 2090 (16 december 2023)

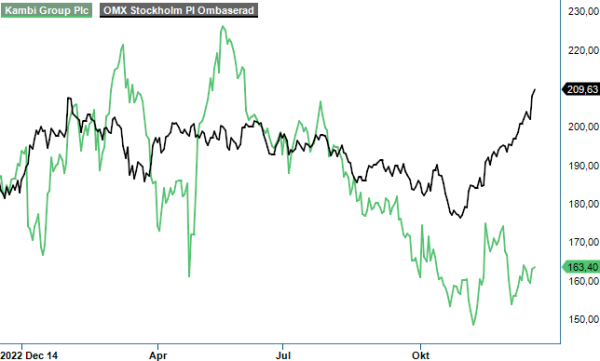

KAMBI | First North | 163,4 kr | KÖP

För det första godkände Brasiliens senat en lag som reglerar och fastställer skatter på sportsbetting. För det andra annonserades nya långsiktiga partnerskap med Livescore och Bingoal.

Som vi har nämnt i vår senaste analys i början av oktober (Newsletter 2071) är bolaget i stort behov av ersättare efter bortfallet av sina tre viktigaste kunder. Totalt har man numera lyckats teckna 11 nya avtal under 2023, varav de med Svenska Spel och Livescore sannolikt är de mest lukrativa. Det senaste tillskottet, Bingoal, tillkännagavs bara för några dagar sedan och kommer träda i kraft under Q2 2024. Bingoal kommer att använda Kambis teknik och tjänster i både Belgien och Nederländerna.

Även partnerskapet med Livescore är ganska nytt (30:e oktober) och förväntas bidra med ”väsentliga intäkter” från och med andra halvåret 2024. Kambi kommer driva koncernens Livescore Bet och Virgin Bet sportsbok globalt. Livescore, som är en leverantör av sportdata, har fler än 50 miljoner användare i månaden och uppges har aggressiva tillväxtplaner. Utan att ge några exakta siffror, noterade vd Kristian Nylén att Livescore har potentialen att bli en av de största operatörer i Kambis nätverk.

För att nå de finansiella målen om en omsättning på 330 – 500 Meuro, samt en EBIT-resultat på minst 150 Meuro, kommer det dock krävas betydligt mer. Framförallt måste viktiga nyckelmarknader komma med reglering av sportspel, varav de amerikanska delstaterna Texas och Kalifornien, Japan och Indien är de absolut viktigaste. Även Brasilien med sina 217 miljoner invånare är en viktig pusselbit för Kambi.

Med Rei do Pitaco har man ett avtal på plats med Brasiliens största aktör inom fantasy sports. I juli tecknades dessutom ett avtal med Eyas Gaming för att driva sportboklanseringen Lance! Betting. Den nya regleringen innebär bland annat en intäktsskatt på 12% för onlinespelbolag och 15% på vinster som betalas ut till spelarna. Dessutom måste operatörerna köpa en licensavgift på 30 miljoner real för att få tillstånd.

Att de nya avtalen och marknader är nödvändiga visade Q3-rapporten med all önskvärd tydlighet. Rensat för positiva engångseffekter minskade nämligen intäkterna med 1,6%, jämfört med samma period ifjol. Totalt landade omsättningen på 42,1 Meuro (+15%) medan rörelsemarginalen (EBIT) förbättrades med 0,6 procentenheter till 11,0%. Även efter bortfallet av Penn är Americas fortfarande största regionen för bolaget och stod för 50% av operatörernas totala GGR (Gross Gaming Revenue), följt av Europa med 47%. Balansräkningen har stärkts ytterligare i kvartalet och vid slutet av september uppgick nettokassan till 62,4 Meuro.

I samband med rapportpresentationen antydde vd Nylén att pipelinen av nya avtal ser stark ut inför kommande kvartal. Framöver väntas fler aktörer vända blickarna mot bolaget även av konjunkturella skäl. Istället för dyra in-house-lösningar kan Kambi-teknologi vara en kostnadseffektiv lösning för många. Givetvis märks konjunkturnedgången även i själva spelandet, då folk har mindre i plånboken.

Kortsiktigt förblir den stora frågan hur mycket av de intäkterna som har förlorats, eller kommer förloras, kan ersättas genom nya avtal. I och med Kindreds tydliga signaler om att vilja bli uppköpt tyder det mesta på att relationen mellan Kindred och Kambi närmar sig ett slut på allvar. Kindred bidrar uppskattningsvis med 35 – 40 Meuro i intäkter årligen och varken Svenska Spel eller Livescore lär ligga ens i närheten av ett sådant belopp. Men många bäckar små, och den senaste tidens trend vad gäller nya avtal är utan tvekan lovande.

Den starkare trenden syns dock inte riktigt i aktiens utveckling, då kursen står och stampar kring nivåer rund 160-165 kr. Nuvarande börsvärde justerat för nettokassan motsvarar omkring 12,5x det förväntade EBIT 2024 (EV/EBIT), p/e-talet ligger på 18. Den långsiktiga trenden för sportsbetting är positiv och bolagets goda position som sportboklseverantör understryks av det stadiga inflödet av nya partners.

Förutsättningarna att ta sig genom denna tuffa period har i våra ögon förbättrats de senaste månaderna och fler nya avtal bör kunna lyfta kursen framöver. Även om risken för regulatoriska bakslag inte ska underskattas, lyfter vi därför vår rekommendation ytterligare ett snäpp till Köp (Chans) och sätter en riktkurs på 220 kr på 12 månaders sikt.